簿記を勉強していると、よく初見ワードに出くわしまよね。

特に独学の場合は聞く人もいないので、最悪そのまま辞めちゃう、なんてことも。

そこでこの記事では、「長期前払費用」について解説していきます。

簿記2級に向けて頑張る方の力になれたらうれしいです。

長期前払費用とは

まず、長期前払費用とは次のように定義されています。

身近な例では、こんなものがあります。

・2年以上まとめて払う火災保険料

・家賃の更新料

1年を超える期間ってことは、1年以内のものもあるってこと?

そのとおり!

1年以内で払い終えるものは、単に「前払費用」です。

「長期」になるかどうかは、1年を超えて支払う必要があるかで判断します。

ちなみに、前払費用は資産の勘定科目です。

| 今期で支払い終わる | 翌期で支払い終わる | 翌々期以降に払い終わる |

|---|---|---|

| 今期の費用 | 前払費用 | 長期前払費用 |

例題を解いてみよう

では例題を解いてみましょう。

大事なポイントは次の3つです。

・今期分は問題文の指示に従う

・翌期分は「前払費用」(資産)で計上する

・翌々期以降は「長期前払費用」(費用)で計上する

・翌期首になったら「翌期」と「翌々期以降」の分は振替処理をする

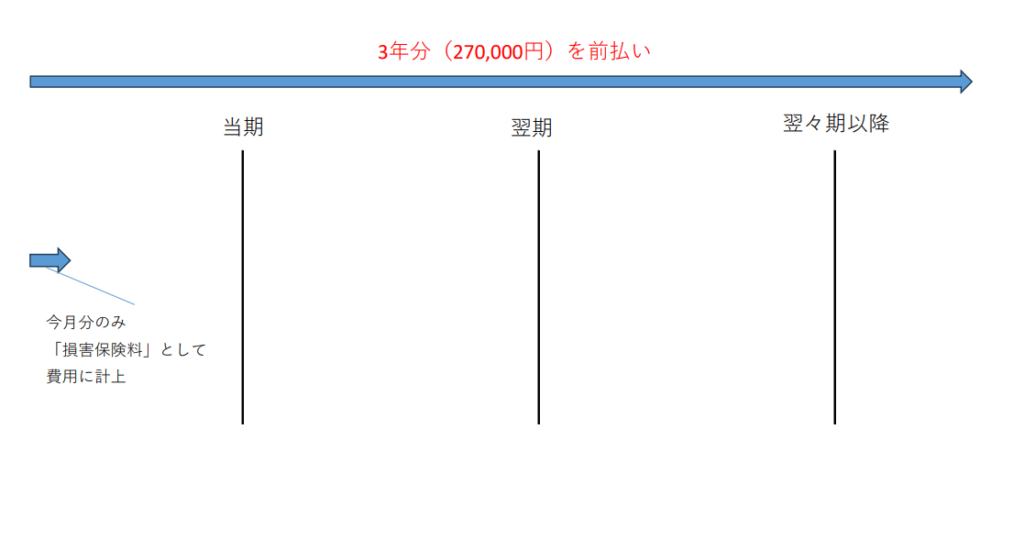

①「長期前払費用」と「当期の費用」

当月分の保険料は「損害保険料」で仕訳するものとする。

・270,000円(3年分)→長期前払費用

・270,000÷36=7,500円(1ヶ月分)→当期の費用

となります。

ここでは決算の仕訳は無く、今月分のみ仕訳のため、以下のようになります。

3年分の費用は「長期前払費用」として、今月分(当期分)は問題の指示に従って「損害保険料」で仕訳します。

| (借方) | (貸方) |

|---|---|

| (長期前払費用)270,000 | (普通預金)270,000 |

| (損害保険料)7,500 | (長期前払費用)7,500 |

図に表すと、3年分(36ヶ月分)から今月分だけ「損害保険料」に振り替えてるのが分かると思います。

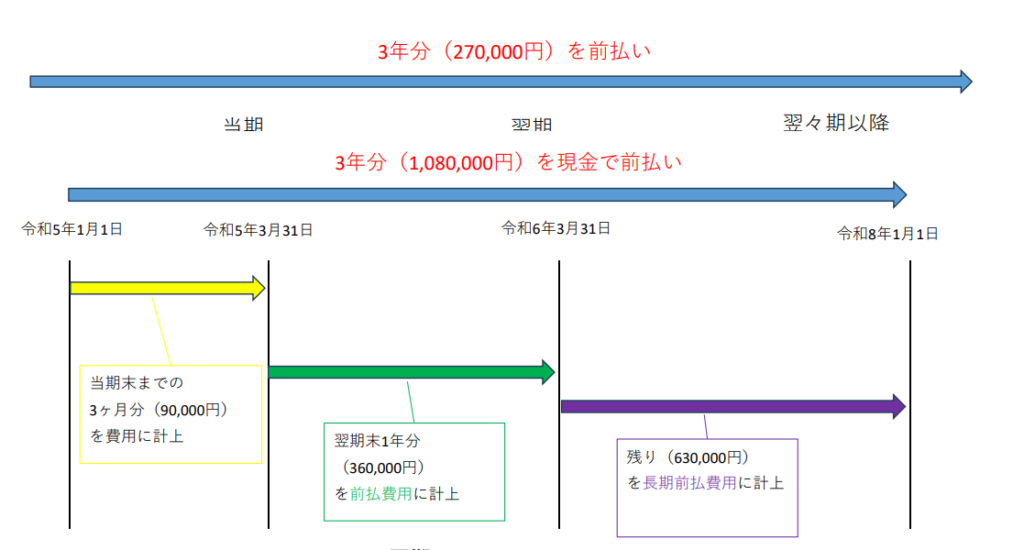

②「長期前払費用」と「前払費用」と「当期の費用」

では、もう一つ例題を解いてみましょう。

(ⅰ)令和5年1月1日 岡山物産㈱はビルメンテナンスのサブスクサービス(3年契約)を契約し、3年分の契約代金1,080,000円を現金で一括支払した。

(ⅱ)当期分のビルメンテナンス費は「修繕費」で計上した。

(ⅲ)決算時(3月31日)に翌期分を前払費用に、翌期以降分を長期前払費用に振り替えるものとする。

(ⅳ)令和5年4月1日 振り替え処理の仕訳を行った。

この問題は

・当期の仕訳

・翌期の仕訳(前払費用)

・翌々期以降の仕訳(長期前払費用)

が含まれていますね。

「長期前払費用」の仕訳

まず(ⅰ)からです。

3年分の費用を現金で一括支払しています。

| (借方) | (貸方) |

|---|---|

| (長期前払費用)1,080,000 | (現金)1,080,000 |

「当期の費用」の仕訳

次に(ⅱ)と解きます。

契約をしたのは1月1日なので、決算までの3ヶ月分を今期に支払っていますね。

1,080,000円÷36=30,000(円/月)

よって、3ヶ月分は

30,000×3(ヶ月)=90,000(円)です。

| (借方) | (貸方) |

|---|---|

| (修繕費)90,000 | (長期前払費用)90,000 |

決算時の仕訳(前払費用と長期前払費用)

(ⅲ)では決算時の処理です。

・翌々期以降の費用→「長期前払費用」で計上

当期分の費用(90,000円)はすでに(ⅱ)で仕訳済みです。

よって、残りは990,000円です。

翌期は丸々1年分なので360,000円です。

(1,080,000円÷3年=360,000円)

よって、翌々期以降は990,000-360,000=630,000円

です。

| (借方) | (貸方) |

|---|---|

| (前払費用)360,000 | (修繕費)990,000 |

| (長期前払費用)630,000 |

長期前払費用825,000円のうち

翌期分(1年分)の300,000円が

前払費用になっているのが分かりますね。

翌期首の振替処理

(ⅲ)が出来れば(ⅳ)は出来ます。

なぜなら期首の振替は(ⅲ)の反対の仕訳になるからです。

| (借方) | (貸方) |

|---|---|

| (修繕費)990,000 | (前払費用)360,000 |

| (長期前払費用)630,000 |

こうすると(ⅲ)で借方に計上した前払費用と相殺され、残りの修繕費990,000円が残るというわけです。

まとめ

長期前払費用は、費用の中でも決算日(貸借対照表日)の翌日から起算して1年を超えるものを言います。

問題を解くうえでポイントになるのは”支払い終わる時期”です。

いつまでにいくら支払うかを計算したうえで、ポイントを押えれば仕訳はそれほど難しくないと思います。

| 今期で支払い終わる | 翌期で支払い終わる | 翌々期以降に払い終わる |

|---|---|---|

| 今期の費用 | 前払費用 | 長期前払費用 |

・今期分は問題文の指示に従う

・翌期分は「前払費用」(資産)で計上する

・翌々期以降は「長期前払費用」(費用)で計上する

・翌期首になったら「翌期」と「翌々期以降」の分は振替処理をする

今日も勉強お疲れさまでした。