工業簿記を勉強していると「○○原価計算」というワードがたくさん出てきますよね。

勉強している途中で「何がどれだったっけ?」と混乱してしまうことも多いのではないでしょうか。

前回までは固定費も変動費も”全部まとめて”計算する「全部原価計算」について解説しました。

今回は、固定費と変動費を”分けて”計算する「直接原価計算」について解説していきます。

※「個別原価計算」「総合原価計算」「全部原価計算」については、以下の記事で参考にしてあります。

| 計算方法 | 使う場面 |

|---|---|

| 個別原価計算 | 個々のお客さんからの依頼を受けて製品を作るときに使用 (オーダーメイド) |

| 総合原価計算 | 同じ規格の製品を毎月大量に生産するときに使用 (工場でのライン製造) |

| 全部原価計算 | 固定費と変動費を分けずにおこなう計算方法 |

| 直接原価計算 | 固定費と変動費を分けて、固定費は全額費用として計算し、 変動費を製造原価として計算する方法 |

| 標準原価計算 | 目標(標準原価)を設定し、実際にかかった金額との 差を分析する方法 |

直接原価計算

ともちょ木材㈱は、木材を使った商品の加工・販売を行う会社です。

ある日、お客さんから注文が来ました。

お世話になっております。

御社に「大人用のイス」を発注したいのですが

お任せください!お受けします。

こうしてお客さんの注文どおり、ともちょ木材㈱は商品となる「大人用のイス」を完成させました。

完成させたイスの原価を計算したところ、次のようになりました。

大人用イスの原価:1,200(円)/脚

ここで、大人用イスに1脚300円を上乗せして販売したとします。

大人用イスの販売価格:1,500(円)/脚

(原価1,200円+利益300円)

こうすると、大人用イスが1脚売れると300円の利益が出ますよね。

ここまでは、前回まで学んだ「全部原価計算」の考え方です。

しかし、ともちょさんはふと思いました。

商品を作るのに工場も稼働しているし、作業員も働いてる。

ガス代、電気代、従業員の人件費・・・

仮に1個も売れなくても、これらの費用は必ずかかるぞ!

そうなんです。商品がたとえ1個も売れなかったとしても、ガス代や電気代(経費)、人件費(賃金や労務費)は確実にかかります。

これを固定費といいます。これに対して、時と場合によって変わる費用を変動費といいます。

変動費・・・時と場合によって変わる費用(原材料価格、為替など)

このように、原価を固定費と変動費に分けて

・何個売れば固定費を回収できるのか

・何個売れば利益が出るのか

を計算する方法を「直接原価計算」と言います。

詳しく調べると、ともちょ木材㈱がイスを作る時に以下の費用がかかることが分かりました。

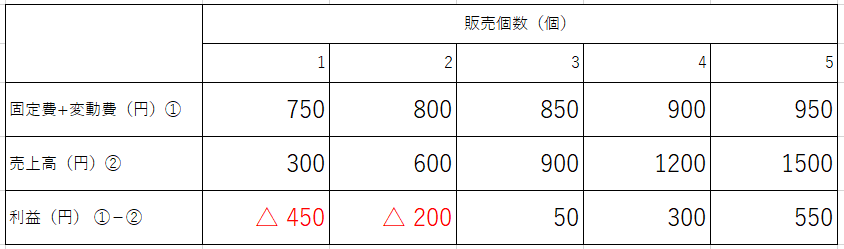

・固定費(人件費・固定費)・・・月700円

・変動費(原材料費) ・・・イス1脚当たり50円

そうなると、グラフは次のようになります。

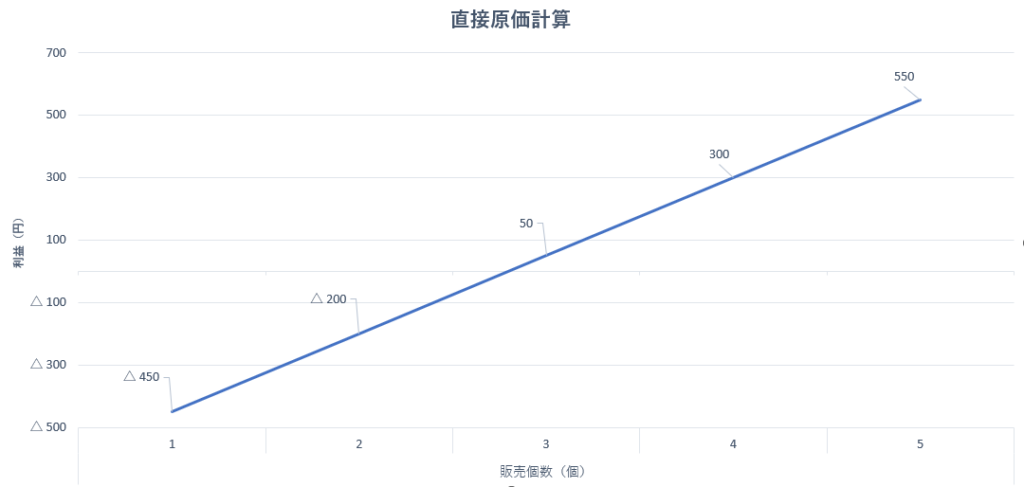

この場合、イスを3脚以上売らないと、利益が出ないどころか経費や労務費すら払えなくなりますね。

つまり赤字です。

会社を経営する以上、赤字は避けなければなりません。

黒字化するために

「今月の営業目標はイスを5脚以上販売!」

みたいに、目標を立てやすくなりますね

このように、固定費と変動費を分ける直接原価計算を使うことで

「この製品を何個売れば、いくらの利益を確保できるか」

という利益計画や販売目標(ノルマ)を立てるのに役立ちます。

標準原価計算

標準原価計算は、はじめに目標(標準原価)を設定し、実際にかかった金額との差を分析するのに役立ちます。

お客さんからの注文を受けていくなかで、ともちょさんは考えました。

商品を作る前に、あらかじめ目標を立てられないだろうか。

そうすれば、ムダを見つけて改善も出来るのに・・・

製造原価が下がれば、同じ価格で売っても利益が増えますね。

そこで、過去の製造データから目標となる原価(これを標準原価といいます)を設定しました。

前回は原価が1,200円だった。

今回はもっと安く、1,100円を目指そう!

大人用イスの原価目標(標準原価):1,100円/脚

こうして目標を従業員にも伝え、会社の製造部門は目標目指して商品を作り上げました。

その結果、原価を計算したところこのようになりました。

大人用イスの実際原価:1,000円/脚

見事ともちょ木材㈱は目標を達成することが出来ました。

この時、原価の差額を分析すると以下のようになりました。

実際原価 :1,000円/脚 →目標より100円安く作れた!(有利差異)

目標より安く作れました!

これで利益も多くなりますね!

このように、目標(標準原価)を設定し、実際原価との差を把握し原因を分析する方法を「標準原価計算」といいます。

まとめ 場面によって一番いい計算方法がある

「○○原価計算」という言葉は色々と出てきて混乱してしまう方も少なくないと思います。

それが一番優れているというわけではなく、会社の規模や目的によって一番いい計算方法があるという事だと思います。

一つ一つ疑問点をつぶしていけば、独学でも簿記2級は合格できます。皆さんの合格を祈ってます。

私が独学で簿記2級を合格した体験記も見ていただけると嬉しいです。

使っていたテキストはこちら↓