工業簿記を勉強していると「○○原価計算」というワードがたくさん出てきますよね。

勉強している途中で「何がどれだったっけ?」と混乱してしまうことも多いのではないでしょうか。

そこで今回は、様々な「〇〇原価計算」の違いを解説していきたいと思います。

実際に簿記2級に受かった私が試験直前まで確認していた内容なので、参考になればうれしいです。

※試験対策には、「スッキリわかる」シリーズ(TAC出版)を使用していました。

原価計算の種類一覧

原価計算はいくつかの種類があり、表にまとめるとこのようになります。

| 計算方法 | 使う場面 |

|---|---|

| 個別原価計算 | 個々のお客さんからの依頼を受けて製品を作るときに使用 (オーダーメイド) |

| 総合原価計算 | 同じ規格の製品を毎月大量に生産するときに使用 (工場でのライン製造) |

| 全部原価計算 | 固定費と変動費を分けずにおこなう計算方法 (個別、総合) |

| 直接原価計算 | 固定費と変動費を分けて、固定費は全額費用として計算し、 変動費を製造原価として計算する方法 |

| 標準原価計算 | 目標(標準原価)を設定し、実際にかかった金額との 差を分析する方法 |

この記事では「個別原価計算」と「総合原価計算」について解説していきます。

計算方法は、固定費も変動費も分けずに”全部”まとめて計算しています。

(直接原価計算と標準原価計算はコチラの記事を参考にしてください)

それでは、早速見ていきましょう。

個別原価計算

皆さんは工場を経営する社長(工場長)です。仮に社名を”ともちょ木材(株)”としましょう。

あるとき、複数のお客さんからこんな注文を受けました。

ともちょさん、Aを作ってよ。

僕はBをお願い!

私はCをお願いします。

了解です!

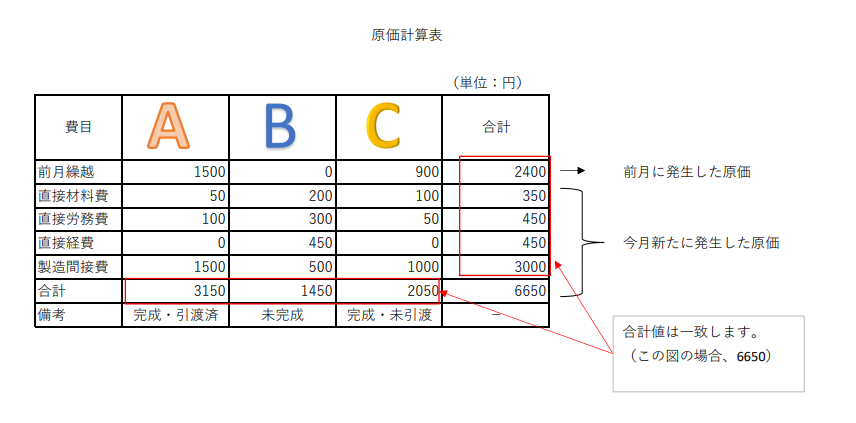

まだこの工場は規模も小さいため、それぞれのお客さんが出してきた注文を、オーダーメイドで作ります。工場の部署は、木材を加工する「直接部門」と、従業員の賃金等を計算する「間接部門」に分かれています。

この時、直接部門にかかる費用を「製造直接費(直接材料費、直接労務費、直接経費)」、間接部門にかかる費用を「製造間接費」として、それぞれを足して各商品の原価を求めます。

これが「個別原価計算」です。

部門別個別原価計算

さて、お客様からの色々な注文を受け、ともちょ木材㈱の売上は伸びていきました。お得意様との付き合いも増え、売上増に伴い以前よりも人を雇うようになりました。

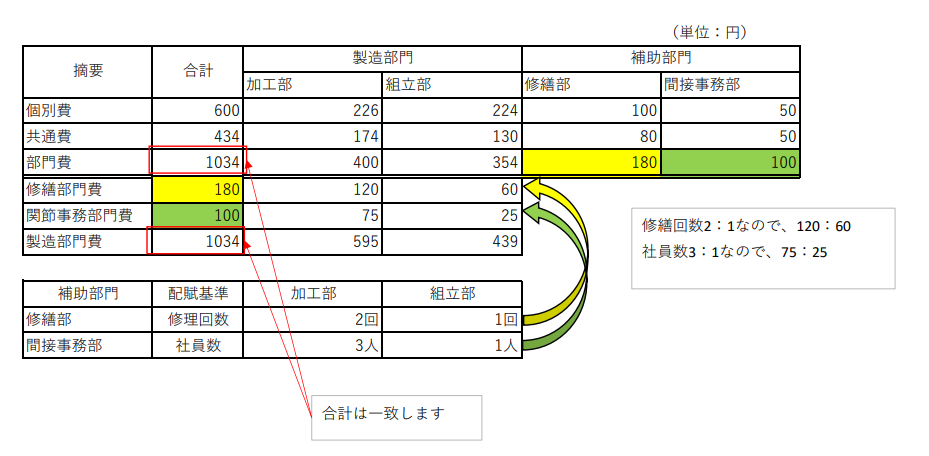

そして、いままで「直接部門」としていた部署を「加工部」と「組立部」、「間接部門」としていた部署を「修繕部」と「間接事務部」に分けました。

段々と成果が出てきました!

そしてお得意様から、いつものようにA,B,Cの注文を受けました。

この時、「加工部」と「組立部」(製造直接費)はどの製品にいくらかかったかは明らかなので、各製品の原価にそのまま充てられます。

しかし、「修繕部」と「間接事務部」(製造間接費)はどの製品にいくらかかったかは正確には分かりませんね。

そこで、「修繕回数」や「従業員数」などの何らかの基準(配賦基準)により、各部門の合計額を按分する方法を取ります(これを賦課と言います)。

このように製造間接費を配賦して求める方法を、「部門別個別原価計算」と言います。

「だいたいこの位お金がかかるだろう」

と、予め見通しを立てておくんですね。

単純総合原価計算

ともちょ木材(株)の売上は順調に伸びていき、口コミでも「信頼できる取引先」として認知されてきました。

そんな時、いつものお得意様から嬉しい注文が入りました。

いつもお世話になってます。今回は、木製のテーブルを毎月大量に発注したいのですが

え!?ホントですか!おまかせください!

詳しく話を聞くと、テーブルは200個発注してくれることになりました。

さあ初めての大量生産、気合が入りますね。

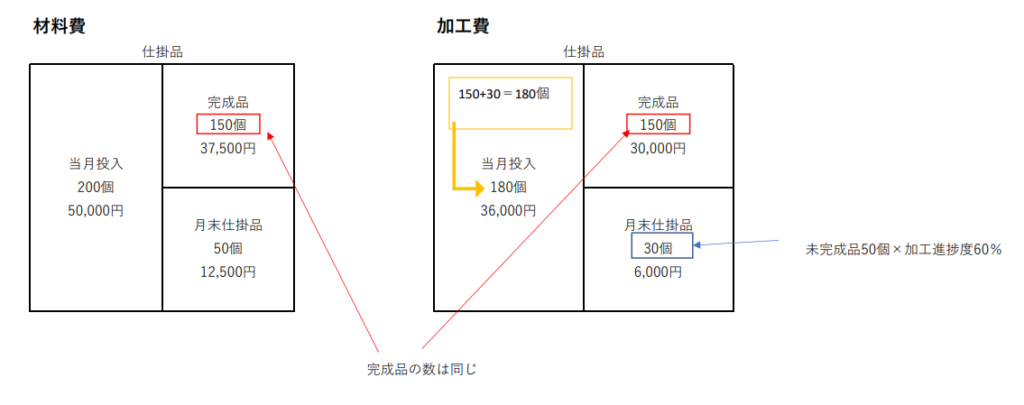

月末に進捗(進み具合)を確認すると、以下のとおり進んでいました。

| 材料費 | 50,000円 |

| 加工費 | 36,000円 |

| 完成 | 150個 |

| 未完成 | 50個 (60%) ※( )は加工進捗度 |

仕事で利益を出すためには、テーブル1つあたりの原価を求めないといけませんね。

そこで、「材料費」と「加工費」それぞれいくらかかったかを計算します。

完成品の数は150個で同じですが、「材料費」は投入した量を基準にし、「加工費」は進捗度(進み具合)を基準にします。

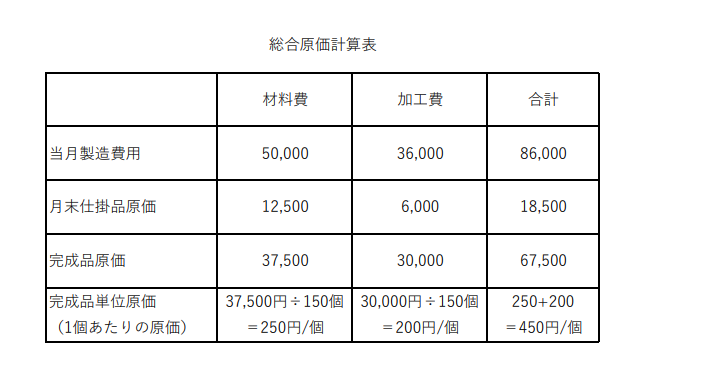

そして、この数字を総合原価計算表にまとめます。

これで、テーブル1つあたりの原価(単位原価)は450円と出ました。

あとは値段を乗せた分だけ、会社の利益になりますね。

このように、同じ規格の製品を毎月大量に生産する場合に便利なのが「総合原価計算」と言います。

その中でも、今回の場合は1種類(今回の場合、テーブル)のみを作っていたため、「単純総合原価計算」と言います。

組別総合原価計算

その後、テーブル200個を約束通り納品し、しっかりと売上を稼いだともちょさん。

お客さんからの評判もよく、今度はこんな注文を受けました。

先日はありがとうございました。出来栄えもバッチリです。

今度は「テーブル」と「大人用のイス」を作ってもらえませんか?

ありがとうございます!お受けいたします。

話を詳しく聞くと、今回注文をいただいた「テーブル」と「大人用のイス」はどちらも木製でした。

そこで社長のともちょさんは、こう考えました。

(木材が現材料だから、同じ製造ラインを使えるな…)

そのため現場のスタッフに「テーブル」と「大人用のイス」それぞれを作るよう指示しました。

このように、おなじ製造ライン(木材を加工)で種類の違う製品(テーブルとイス)を大量生産するときに使う計算方法を「組別総合原価計算」といいます。

等級別総合原価計算

テーブルとイスを約束通り納品し、しっかりと売上を稼いだともちょさん。

お客さんからの評判は上々で、今度はこんな注文を受けました。

前回のテーブルもイスも、すごく気に入りました。

今度は「大人用のイス」と「子供用のイス」を作ってくれませんか?

ありがとうございます!

くわしく調べてみると、「大人用のイス」は「子供用のイス」の4倍の材料を使うことが分かりました。

(これを等級係数といいます。この場合、大人用は4、子供用は1です)

ともちょ木材㈱の皆さんは、さっそく仕事にとりかかりました。

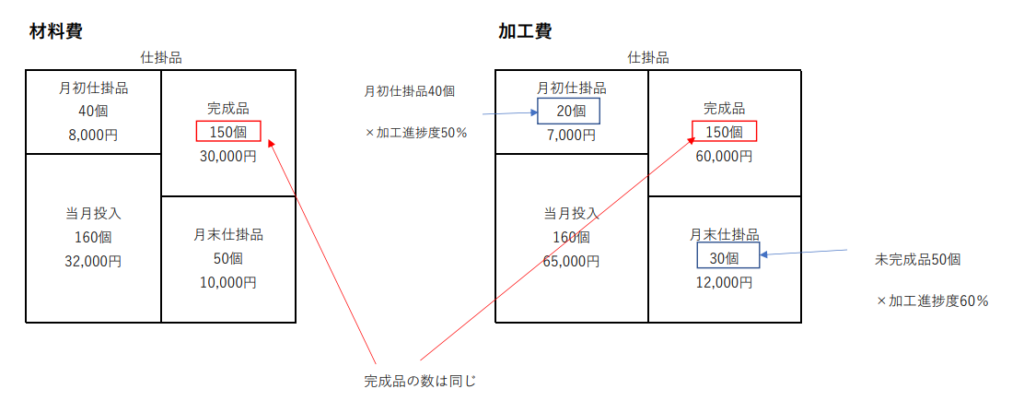

作業も順調に進んだその月の月末に、進捗データを精算したところ以下のようになりました。

| 月初仕掛品 | 40脚(50%) ※( )は加工進捗度 |

| 当月投入 | 160脚 |

| 合計 | 200脚 |

| 月末仕掛品 | 50脚(60%) ※( )は加工進捗度 |

| 完成品 | 150脚 |

| 月初仕掛品原価 | |

| 直接材料費 | 8,000円 |

| 加工費 | 7,000円 |

| 当月製造費用 | |

| 直接材料費 | 32,000円 |

| 加工費 | 65,000円 |

※完成品のうち、50脚は大人用、100脚は子供用でした。

まずは単純総合原価計算と同じ要領で、完成品原価(大人用のイス50脚+子供用のイス100脚を作るのにかかった費用)を計算します。

この結果、完成品の原価は 30,000+60,000=90,000(円)となりました。

これに先ほどの等級係数(大人用イス4、子供用イス1)に完成品数量をかけます。これを積数といいます。

積数=等級係数×完成品数量

子供用イスの積数:1×100=100

大人用イスの積数:4×50=200

次に、完成品原価を積数の比で配分します。

子供用イスの原価:90,000×100/100+200=30,000(円)

大人用イスの原価:90,000×200/100+200=60,000(円)

これで、それぞれの大きさのイスの原価が出ましたね。これをイスの完成品数量で割ると、1つ当たりの原価が出ます(積数で割らないように注意です!)

子供用イス1つあたりの原価:30,000/100=300(円)

大人用イス1つあたりの原価:60,000/50=1,200(円)

このように、違うサイズ(大人用、子供用)で同じ製品を作る際に用いる計算方法を、等級別総合原価計算と言います。

まとめ

「個別原価計算」はそれぞれのお客さんの注文にこたえる”オーダーメイド”

「総合原価計算」は同規格の製品を毎月大量に作る”工場のライン作業”をする時に使います。

工場で何を作るかによっても、原価計算の方法は変わってきます。

| 計算方法 | 使う場面 |

|---|---|

| 単純総合原価計算 | 「テーブル」を大量に作る (1つのものを作る) |

| 組別総合原価計算 | 「テーブル」と「大人用のイス」を大量に作る (作る製品が違う) |

| 等級別総合原価計算 | 「大人用のイス」と「子供用のイス」を大量に作る (同じ製品でも大きさが違う) |

今回は固定費も変動費も、全部まとめて計算する”全部原価計算”について解説してきました。

次回は固定費と変動費を分けて計算する”直接原価計算”について解説していきますね。

(続く)