簿記2級では、工業簿記の問4、5でいかに得点するかが重要です。

とくに原価計算は工業簿記でよく出るので、落とさずキッチリ得点したいですね。

原価計算ってよく分からないのよね…

計算方法によってビミョーに違うし

この記事では、そんな原価計算で苦戦している方に向けて、平均法での解き方やポイントを解説していきます。

・すでに簿記2級にチャレンジしている方

以前解説した「先入れ先出し法」と併せて、合格のための一助になればうれしいです。

この問題は問4で頻出です。

しっかり得点しましょう!

問題を解く前に確認しよう!2つのポイント

結論から書くと、問題文に書いてあるこの2つを必ず確認しましょう。

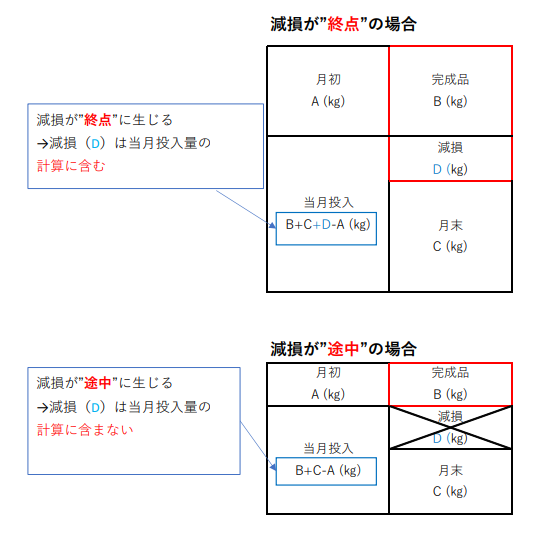

②減損が発生したポイント(終点 or 途中)

そして、当月投入量は以下の計算式で必ず計算しましょう。

※(+減損)は終点で発生した場合のみ

・減損が”終点”で発生→減損した分は完成品のみが負担

・減損が”途中”で発生→減損した分は仕掛品と完成品の両方が負担

図解すると、こうなります。

問題を解く前の流れは同じです。

今回は「平均法」に絞って、例題を解きながら順番に解説していきます。

例題を解いてみよう

ある工場では、木製のイスを連続生産している。製造原価の計算は単純総合原価計算を採用している。次のデータに基づいて、月末仕掛品原価と完成品原価を計算しなさい。

なお、減損は正常な範囲で通常発生するものであり、正常減損の処理は度外視法による。

また、計算は平均法による。

| 【生産データ】 月初仕掛品 3,000㎏(20%) 当月投入 18,600㎏ 合 計 21,600㎏ 正常減損 1,050㎏ 月末仕掛品 2,550㎏(50%) 完 成 品 18,000㎏ 合 計 21,600㎏ | 【原価データ】 月初仕掛品原価 原料費 1,566,000円 加工費 624,000円 小 計 2,190,000円 当月製造費用 原料費 4,352,400円 加工費 9,823,050円 小 計 14,175,450円 合 計 16,365,450円 |

| 平均法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 円 | 円 |

| 正常減損が途中で発生した場合 | 円 | 円 |

まず、問題文と解答用紙に「平均法」と書いてあるのを確認しましょう。

平均法とは

例題を解く前に、平均法についておさらいしておきましょう。

(不要なら、ここはとばして次の見出しに進んでください)

平均法とは、以前に仕入れた原材料価格との平均価格(または重量)を計算する方法です。

製品を作るのに原材料100㎏使う場合

・1㎏あたりの原価は

(80㎏×100円+80㎏×70円)÷(80㎏+80㎏) = 85円/㎏

↑原材料の平均仕入れ額を求めている

・製品原価は

85円/㎏×100㎏ = 8,500円

先入れ先出し法と同じく、問題文には【原価データ】の中に「原料費」と「加工費」があるため、その合計が原価となります。

「原料費」と「加工費」を足すまでは同じです。

平均法はこれを”平均単価”で割ります。

では、問題を解いていきましょう。

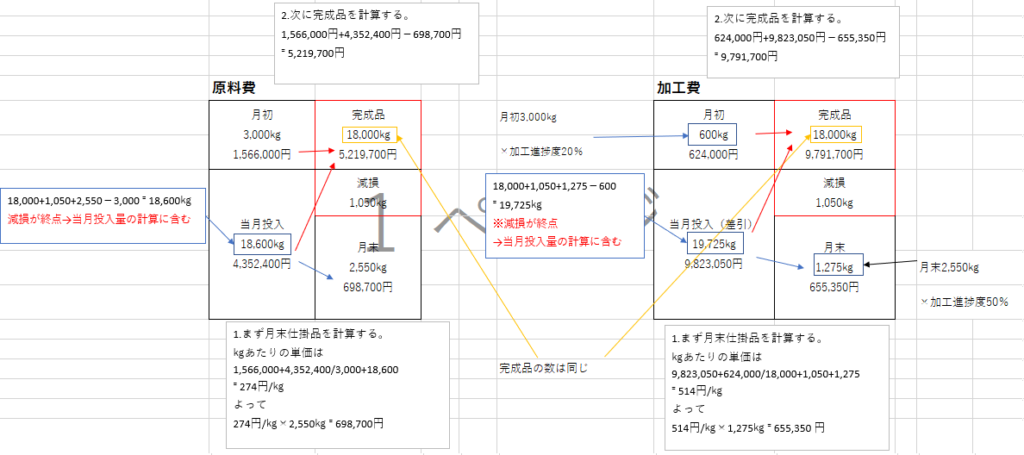

減損が”終点”で発生した場合

減損が”終点”で発生したということは、原料費も加工費もかかったモノが壊れたということです。

この場合、減損した分は完成品のみが負担します。

よって、減損が終点で発生した場合の「月末仕掛品原価」および「完成品原価」は以下のようになります。

| 平均法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 698,700+655,350 =1,354,050円 | 5,219,700+9,791,700 =15,011,400円 |

| 正常減損が途中で発生した場合 | 円 | 円 |

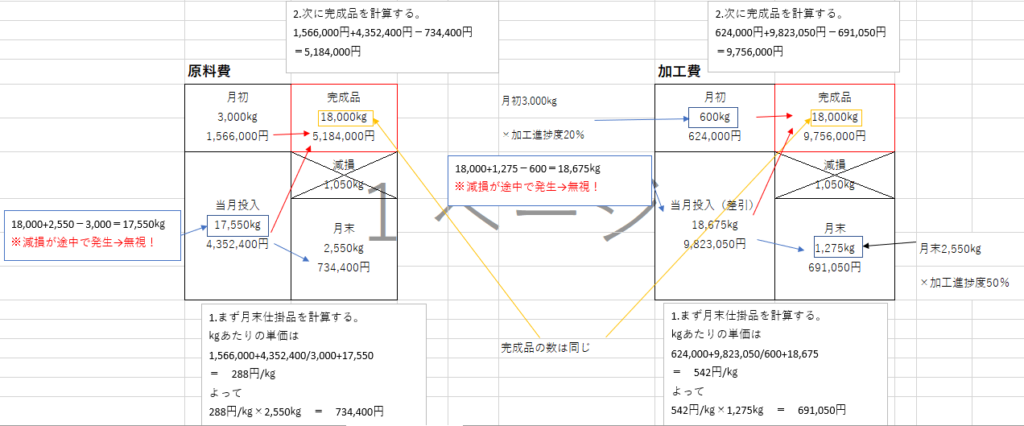

減損が”途中”で発生した場合

減損が”途中”で発生したということは、仕掛品と完成品どちらも壊れたということです。

この場合、減損した分は仕掛品と完成品の両方が負担します。

減損が途中で出る場合、計算上は無視します。

よって、減損が途中で発生した場合の「月末仕掛品原価」と「完成品原価」は以下のとおりです。

これが例題の答えです。

| 平均法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 1,354,050円 | 15,011,400円 |

| 正常減損が途中で発生した場合 | 734,400+691,050 =1,425,450円 | 5,184,000+9,756,000 =14,940,000円 |

まとめ パターンは決まっているので慣れよう

原価計算は工業簿記にて頻出のテーマで、問4でよく出てきます。

問題文を解く前に、この2つは確認しておきましょう。

(ここを勘違いすると計算し直しとなり、エライ目にあいます)

②減損が発生したポイント(終点 or 途中)

そして、原料費・加工費ともに「当月投入量」は以下の式で求めましょう。

※(+減損)は終点で発生した場合のみ

・どちらの場合も、月初の材料の量および金額は一緒

例題は「先入れ先出し法」と一緒です。

それぞれ答えがどう違うのか、比較して

みるのもいいですね。

大きな数字がたくさん出てきますが、計算のパターンを覚えてしまえば解けない問題ではないと思います。

本試験までに何回も解いて、慣れるのが一番の近道です。

合格を祈ってますよ!応援してます!!