株主資本等変動計算書は、本試験の第2問で出題されることが多いです。

初見ワードがたくさん出てくるため、最初見たときにゲンナリした人も多いですよね。

この記事では

・表の作りはどうなってるの?

・問題の解き方

について解説していきます。

独学で簿記2級に合格した私の経験も交えて解説するので、つまづいている方の助けになればうれしいです。

そもそも株主資本等変動計算書って、なに?

株主資本等変動計算書は、簡単にいえば純資産がどのくらい増減したかをまとめた表です。

純資産の勘定科目は

・資本金

・資本剰余金

・別途積立金…

などですね。

法律によりすべての企業に作成義務があり、経理・会計部門で働く人にとっては避けられないところですね。(参考:弥生株式会社)

表の作りはどうなってるの?

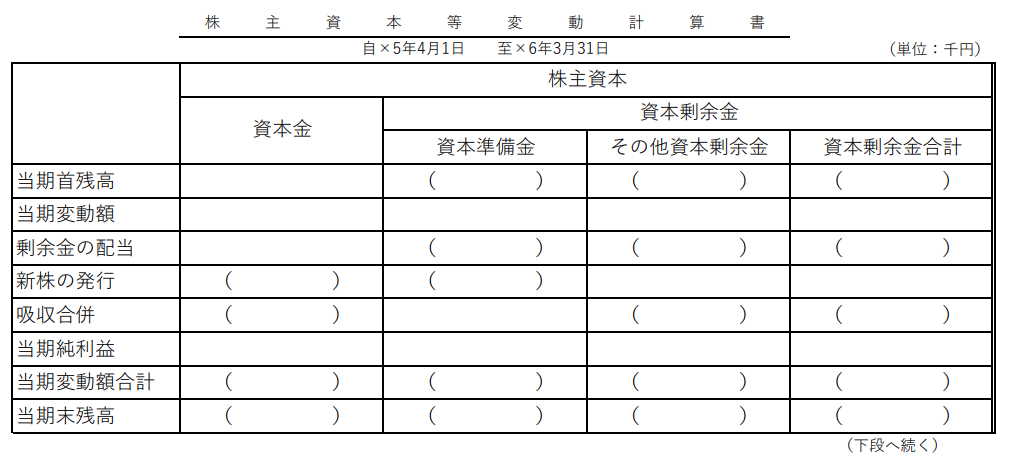

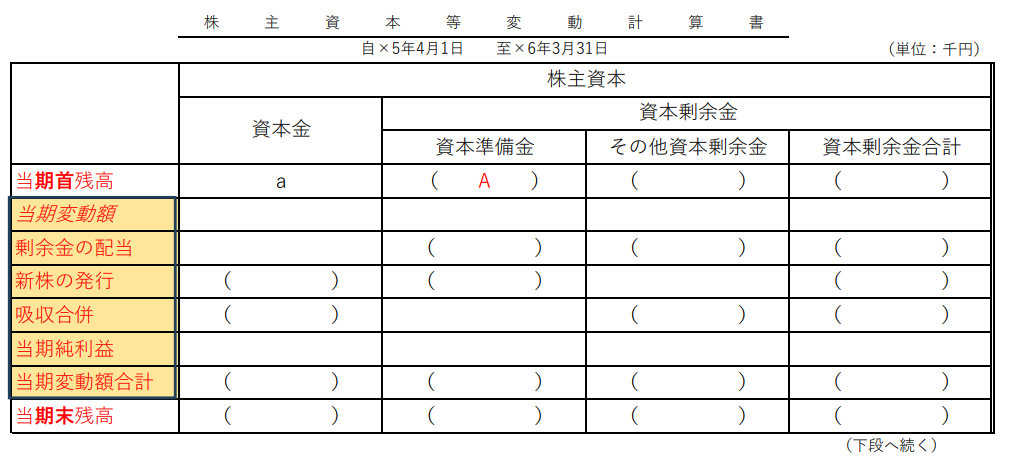

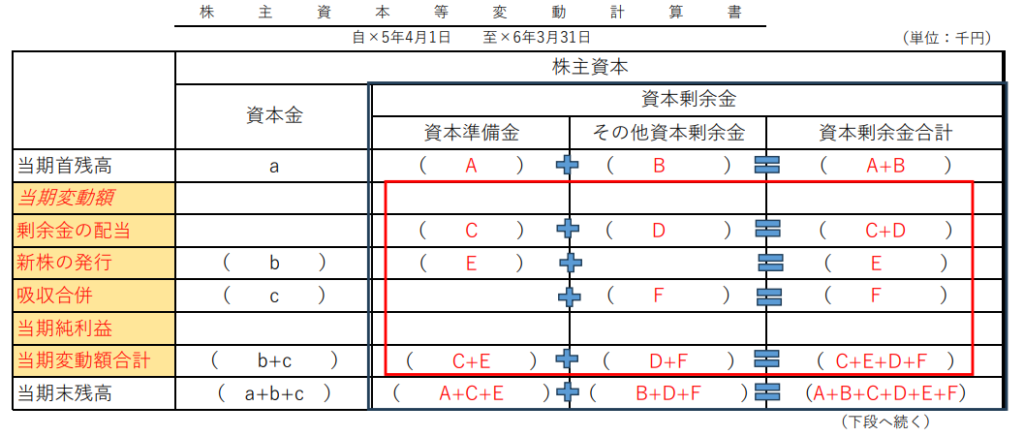

本試験の問題では、こんな表が出てきます。

ぬぁ~漢字ばっかり…

最初はみんなそう感じます。

私も最初は一目見て萎えてました。

でも大丈夫。1つ1つ理解していけば、意外と簡潔に整理されてるのが分かります。

では、見かたを解説していきましょう。

ヨコ軸は勘定科目ごとに分かれている

まず、ヨコ軸は勘定科目ごとに分かれています。

表の上段は

・資本剰余金(資本準備金, その他資本剰余金, 資本剰余金合計)

に分かれています。

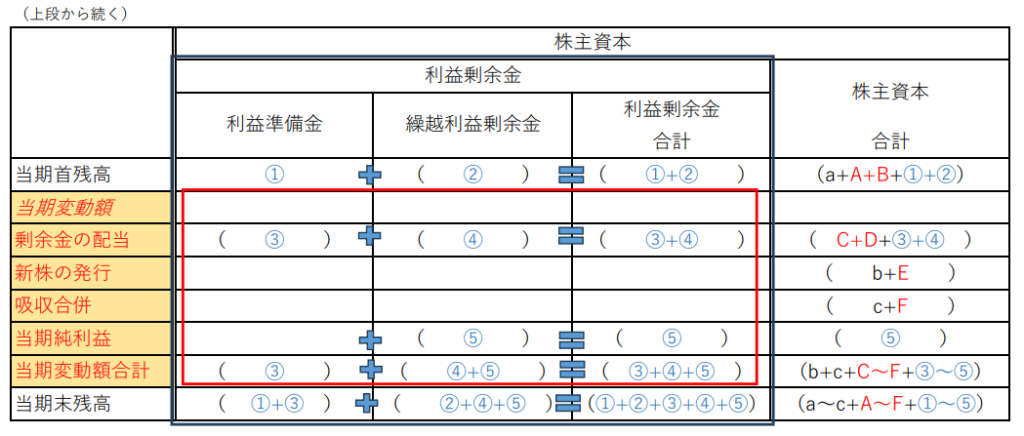

下段も同じように分かれていますね。

タテ軸は「当期首」から「当期末」までの時系列

続いて、タテ軸はイベントの時系列です。

当期首から当期末までに起きたことを時系列で表しています。

この図を見ると、当期首から当期末までに

・新株の発行

・吸収合併

が起きたことが分かりますね。

じゃあ、そのイベントはいつ頃起きたの?

あと、どのくらいの金額が動いたの?

良いところに気が付きましたね!

まさにそこが問題文に書いてあるんです。

問題の解き方

表の見かたが分かったところで、問題の解き方を解説していきます。

いつ、何が起きたかを記録していく

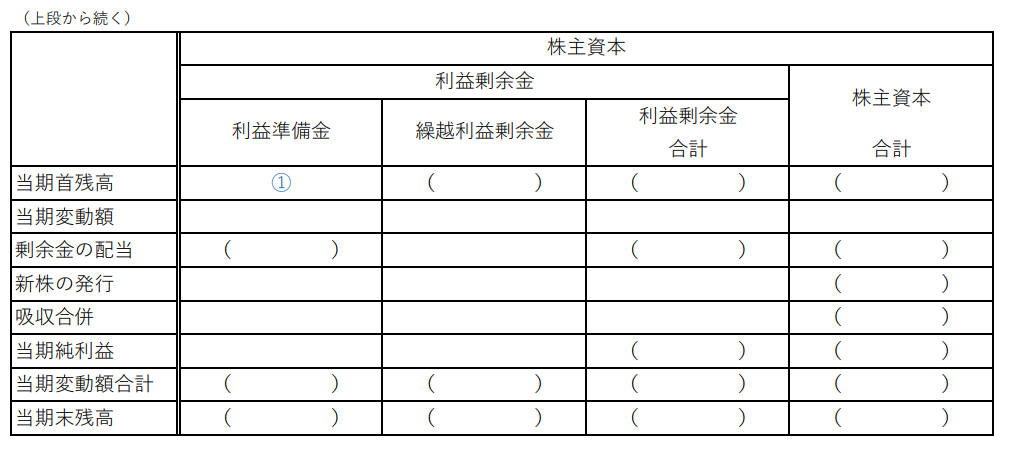

本試験の問題文では、次のような問題が出てきます。

資本金a円、資本準備金A円、利益準備金①円

2.5月1日、剰余金の配当および処分を次のように決定した。

・株主への配当金として、以下を財源として行う。

資本準備金C円、その他資本剰余金D円、利益剰余金③円、繰越利益剰余金④円

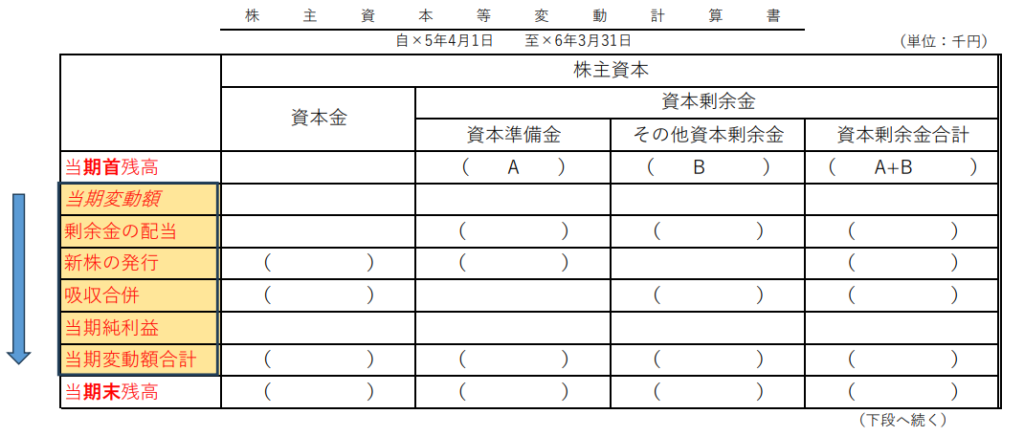

ここに書かれているイベントを、時系列順に1つずつ表に記入していきます。

まず、「1.前期末~」の勘定科目と金額を記入します。

・資本準備金A円

・利益準備金①円

表の( )内には、問題文に書かれた数字が入ります。

この( )の1つ1つが採点対象で、部分点も取れますよ。

同じように、「2.5月1日~」の勘定科目と金額を書いていきます。

・その他資本剰余金D円

・利益剰余金③円

・繰越利益剰余金④円

この後も同じように、イベントごとの勘定科目と金額を記入していきます。

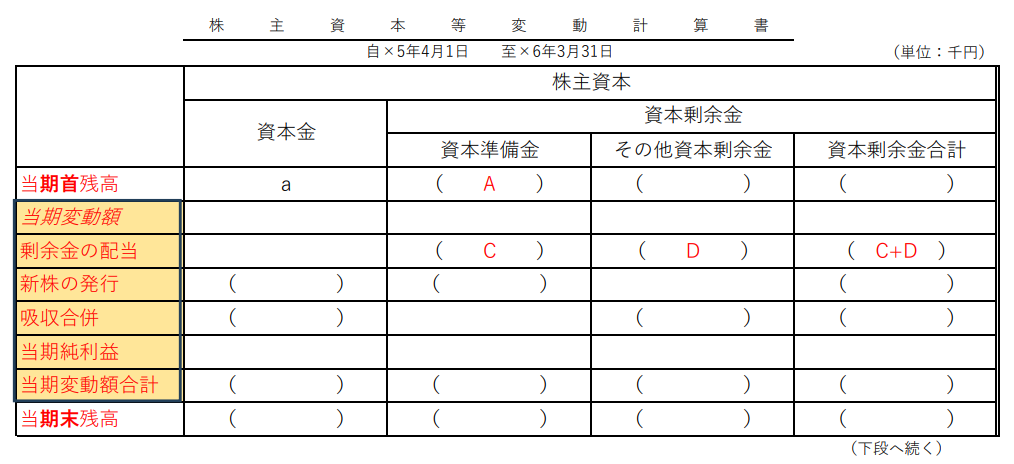

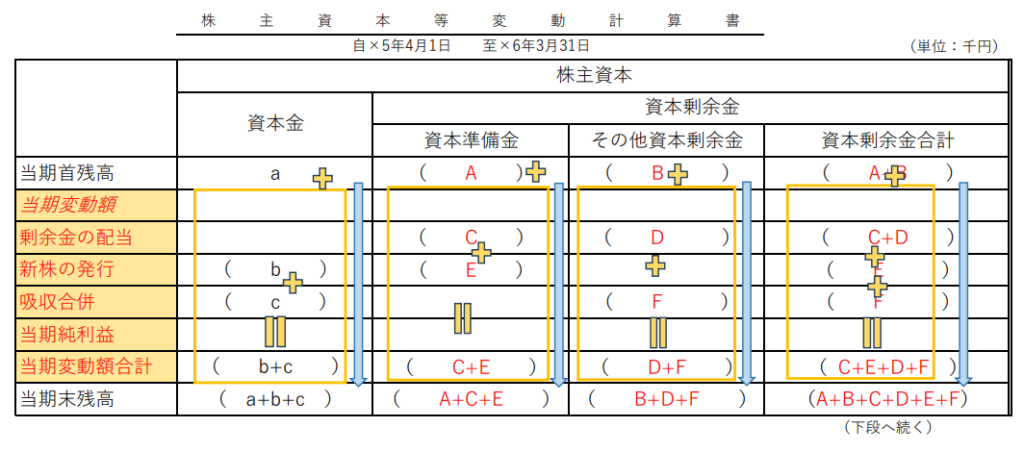

足し合わせる場所を間違えないように!

ここで気を付けてほしいのが、株主資本等変動計算書は

②総合計を出す

ことです。

タテ列の合計=ヨコ列の合計

勘定科目の中は、タテ列の計算もヨコ列の計算も必ず一致します。

ヨコ列:当期首残高+当期変動額=株主資本合計

まずはヨコ列の計算結果を見ていきましょう。

資本金の合計は「a+b+c」

資本剰余金の枠内の合計は「A+B+C+D+E+F」です。

※当期首残高(A+B)+当期変動額合計(C+E+D+F)

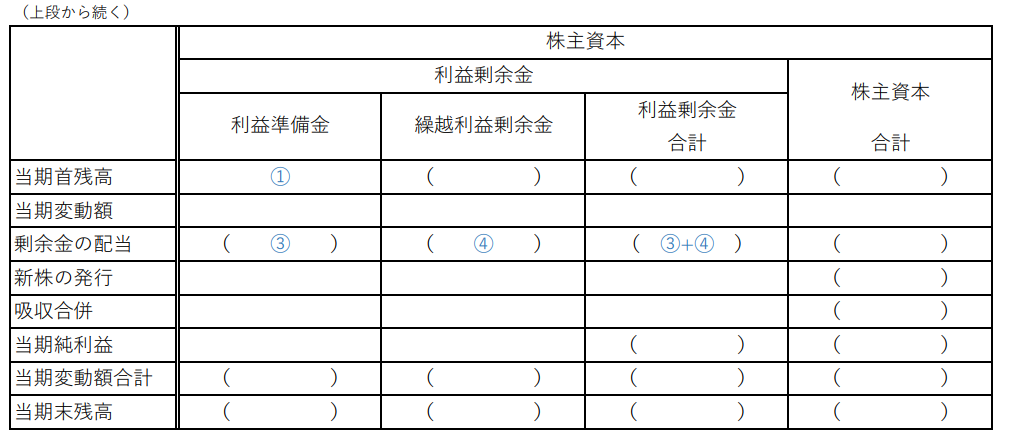

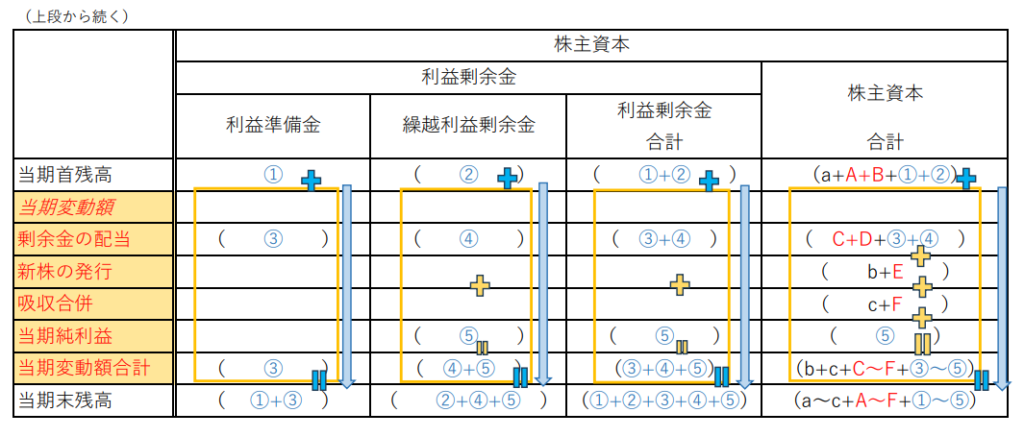

続いて下段です。

利益剰余金の合計は「①+②+③+④+⑤」になってますね。

※当期首残高(①+②)+当期変動額合計(③+④+⑤)

タテ列:資本金+資本剰余金+利益剰余金=株主資本合計

タテ列の計算も合計値は一致します。

資本金の合計は「a+b+c」

資本剰余金の枠内の合計「A+B+C+D+E+F」になってますね。

※資本準備金(A+C+E)+その他資本剰余金(B+D+F)

下段も同様に、利益剰余金の合計は「①+②+③+④+⑤」になってますね。

※利益剰余金(①+③)+繰越利益剰余金(②+④+⑤)

まとめ

株主資本等変動計算書は、本試験の第2問で出題されることが多いです。

最初はビックリすると思いますが、表の見かたと解き方が分かれば意外と点数取れます。

・タテ軸は、当期首から当期末までの時系列

・問題文には「起きたイベント」と「動いた金額」が書かれている

・ヨコ列:当期首残高+当期変動額=株主資本合計

・タテ列:資本金+資本剰余金+利益剰余金=株主資本合計

計算結果が一致してるか、最後に検算するとケアレスミスを防げますよ。