工業簿記は問題文が長いうえに計算も複雑で、正直まいっちゃいますよね。

おまけに独学でつまずくと、気が重くなってきます。

でも合格したいよ!

この記事では工業簿記でよく出る「個別原価計算」について解説していきます。

工業簿記は出題パターンはある程度決まっているので、手順さえ抑えておけば何とかなります。

独学で簿記2級に合格した経験も交えながら解説していくので、試験に向けて頑張るあなたの役に立てればうれしいです。

それぞれの原価計算の違いについてはコチラの記事を参考にしてください。

注目するポイント

個別原価計算は、いろんな規格の商品をそれぞれ作っていきます。

そのため、個々の商品がどんな状態にあるか、次の3つを確認しておくのがポイントです。

・原価集計表を作る

・仕掛品→製品→売上原価の順に仕訳する

特に原価集計表を作るのが最重要ポイント!

原価集計表を作れたら、解けたも同然です。

順番に見ていきましょう。

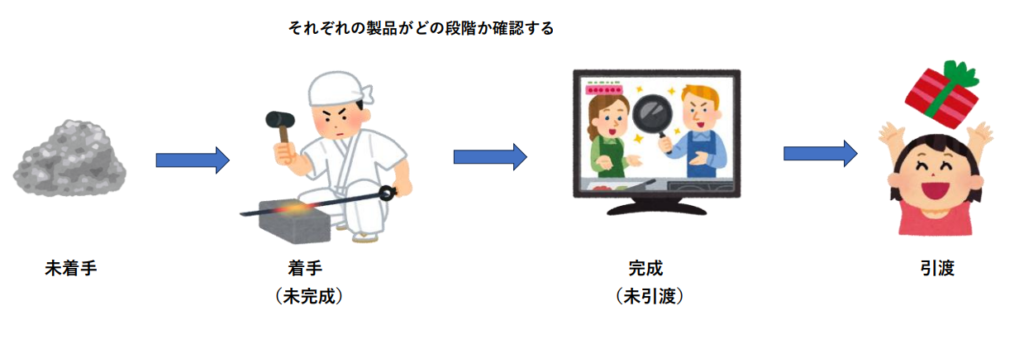

製品はどこまで出来たか確認する(着手?完成?引渡?)

まずは、製品がどこまで作られたか(進捗具合)を確認します。

問題文の中に「着手」「完成」「引渡」についての情報が載っているので、必ずチェックしましょう。

・完成・・・製品が出来上がった

・引渡・・・製品を取引先に納品した

「未着手」や「未完成」というのもあります。

・「未着手」→そもそも作り始めてない

・「着手・未完成」→作り始めたが出来上がってない

ということですね。

原価集計表を作る

次に、原価集計表を作ります。

| 製品A | 製品B | 製品C | 製品D | |

| 前月の消費原価 | ||||

| 月初仕掛品 | ||||

| 直接材料費 | ||||

| 直接労務費 | ||||

| 直接経費 | ||||

| 製造間接費 | ||||

| 合計 | ||||

| 当月末の状況 | 着手? 完成? 引渡? | 着手? 完成? 引渡? | 着手? 完成? 引渡? | 着手? 完成? 引渡? |

この表を作れれば勝ちです。

この表は

・それぞれの製品に

・どんな費用が

・いくらかかったか

を表しています。

仕掛品の仕訳はもちろん、後の「製品」や「売上原価」にも使えます。

仕掛品→製品→売上原価の順に仕訳する

原価一覧表が出来たら、仕掛品→製品→売上原価の順で仕訳します。

この順番はマストです。

・仕掛品の「当月完成高」(貸方)=製品の「当月完成高」(借方)

・製品の「当月売上原価」(貸方)=売上原価の「当月売上原価」(借方)

となるので、計算間違いには要注意ですよ。

例題を解いてみよう

では、例題を解いていきましょう。

| No.1 | No.2 | No.101 | No.102 | |

| 前月の消費原価 | 790,000円 | 89,000円 | - | - |

| 当月の直接材料消費量 | - | 360㎏ | 600㎏ | 480㎏ |

| 当月の直接作業時間 | - | 275時間 | 675時間 | 450時間 |

| 当月の外注加工費 | - | - | 20,000円 | - |

| 当月の製造間接費 | ※ | ※ | ※ | ※ |

| 備考 | 前月完成 当月引渡 | 前月着手 当月完成 当月末未引渡 | 当月着手 当月完成 当月引渡 | 当月着手 当月末未完成 |

①直接材料消費量の実際払出単価は平均法による。

今月購入した直接材料は1,500㎏(@321円)、月初在庫は100㎏(@305円)、月末在庫は160㎏であり、棚卸減耗はなかった。

②直接工の賃金は、直接作業時間当たりの予定消費賃率を用いている。年間直接工賃金予算は5,400,000円、年間予定直接作業時間は18,000時間だった。

③今月支払った直接工賃金は450,000円、前月未払額は52,500円、当月未払額は32,500円だった。

④製造間接費は、直接作業時間にもとづく予定配賦率を使って各製造指図書に正常配賦している。年間製造間接費予算は8,640,000円、実際製造間接費集計額は675,000円だった。

| (借方) | (貸方) |

|---|---|

| 前月繰越 ( ) | 当月完成高 ( ) |

| 直接材料費 ( ) | 次月繰越 ( ) |

| 直接労務費 ( ) | |

| 直接経費 ( ) | |

| 製造間接費 ( ) | |

| ( ) | ( ) |

| (借方) | (貸方) |

|---|---|

| 前月繰越 ( ) | 当月売上原価 ( ) |

| 当月完成高( ) | 次月繰越 ( ) |

| ( ) | ( ) |

| (借方) | (貸方) |

|---|---|

| 当月売上原価 ( ) | 月次損益 ( ) |

| 賃率差異 ( ) | |

| 製造間接費配賦差異( ) | |

| ( ) | ( ) |

なにこれ⁉

ぜんぜん分からないよ。

あと文字多すぎ!!

お気持ちは分かりますが、落ち着いて。

この文章量は本試験でもフツーに出てきますよ。

この問題のゴールは「仕掛品」「製品」「売上原価」の勘定表を作ることですね。

順番に解いていきましょう。

①製品はどこまで出来たか確認する(着手?完成?引渡?)

まず、それぞれの製品はどこまで出来たか確認しましょう。

・No.2 → 前月着手・当月完成・当月末未引渡

・No.101 → 当月着手・当月完成・当月引渡

・No.102 → 当月着手・当月末未完成

・いつ時点で(前月 or 当月)

・着手 or 完成 or 引渡したか

ここは重要なので、必ず要チェックです!

特に「当月」どうだったかは超重要ですよ!

②原価集計表を作る

次に原価計算表を作ります。

原価計算表とは

・それぞれの製品に

・どんな費用が

・いくらかかったか

を一覧でまとめたものでしたね。

| No.1 | No.2 | No.101 | No.102 | |

| 前月の消費原価 | ||||

| 月初仕掛品 | ||||

| 直接材料費 | ||||

| 直接労務費 | ||||

| 直接経費 | ||||

| 製造間接費 | ||||

| 合計 | ||||

| 当月末の状況 | 前月完成 当月引渡 | 前月着手 当月完成 当月末未引渡 | 当月着手 当月完成 当月引渡 | 当月着手 当月末未完成 |

問題文からどうやってこの表を作るのさ!?

全部いっぺんにやると、訳わからなくなります。

1つずつ順番にやっていきましょう。

解いていく順番は「仕掛品→製品→売上原価」ですよ

③仕掛品→製品→売上原価に仕訳する

(ⅰ)仕掛品

まずは仕掛品から仕訳していきましょう。

例題を見ると、仕掛品の仕訳表はこうなっています。

| (借方) | (貸方) |

|---|---|

| 前月繰越 ( ) | 当月完成高 ( ) |

| 直接材料費 ( ) | 次月繰越 ( ) |

| 直接労務費 ( ) | |

| 直接経費 ( ) | |

| 製造間接費 ( ) | |

| ( ) | ( ) |

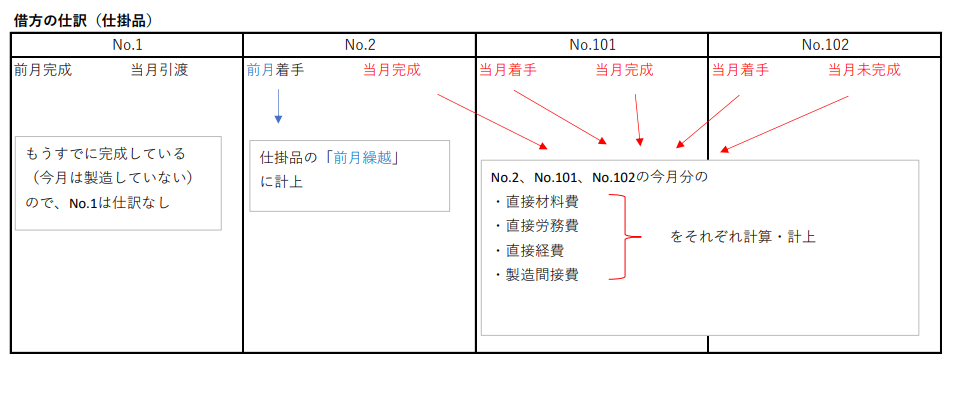

借方・貸方はどんな風に分かれているのかは

以下の図をご覧ください。

まずは借方です。

借方は「今月に製造に着手したかどうか」が重要です。

前月から作っている(前月着手)したものを「前月繰越」、当月に(完成したか否かに関わらず)製造した商品の「直接材料費」「直接労務費」「直接経費」「製造間接費」をそれぞれ計算しています。

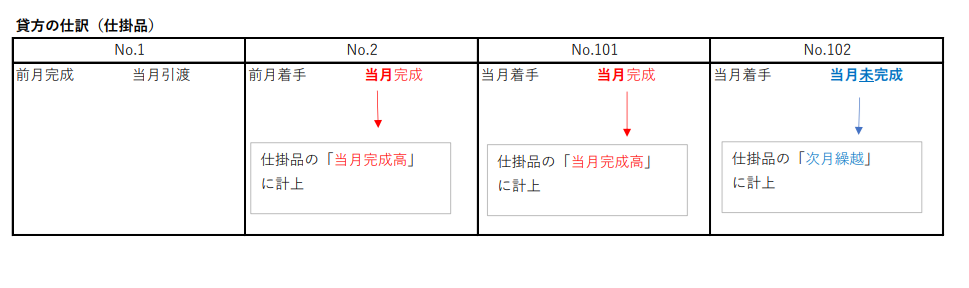

一方、貸方は「今月中に完成したかどうか」です。

当月に未完成のものは「次月繰越」、完成したものは「当月完成高」に計上します。

ということで

・今月製造に着手している

・今月に完成している

製品(No.2、101、102)を計算していきます。

前月に完成しているNo.1は、仕掛品の計算には入ってきません。

例題に戻って、借方から計算しましょう。

〇「前月繰越」

No.2の前月の消費原価89,000円を計上します。

〇「直接材料費」

例題の①にあるとおり、平均法で出します。

「今月購入した直接材料は1,500㎏(@321円)、月初在庫は100㎏(@305円)、月末在庫は160㎏であり、棚卸減耗はなかった。」ということで

=512,000/1,600=@320(円)

平均の単価が分かったので、今月の直接材料使用量にかけていきます。

No.101 :600(㎏)×@320(円)=192,000(円)

No.102 :480(㎏)×@320(円)=153,600(円)

よって、今月の直接材料費は

115,200+192,000+153,600=460,800(円)

です。

〇「直接労務費」

問題文の「②直接工の賃金は、直接作業時間当たりの予定消費賃率を用いている。年間直接工賃金予算は5,400,000円、年間予定直接作業時間は18,000時間だった。」より、まずは予定消費賃率を求めます。

「予定消費賃率」とは

①今年はこれくらい時間かかるだろう

②予算はこれくらいかかるだろう

→②÷①で求められる数字です。

「時給」みたいなもんですね。

予定消費賃率が出たので、直接作業時間にそれぞれかけます。

No.101 :675(時間)×@300(円/時間)=202,500(円)

No.102 :450(時間)×@300(円/時間)=135,000(円)

よって、今月の直接労務費は

82,500+202,500+135,000=420,000(円)

です。

〇「直接経費」

No.101の20,000円(外注加工費)を計上します。

〇「製造間接費」

問題文の「④製造間接費は、直接作業時間にもとづく予定配賦率を使って各製造指図書に正常配賦している。年間製造間接費予算は8,640,000円、実際製造間接費集計額は675,000円だった。」

ということで、直接作業時間にもとづく予定配賦率を求めます。

予定配賦率とは

(ⅰ)今年はこれくらい時間かかるだろう

(ⅱ)予算はこれくらいかかるだろう

→(ⅱ)÷(ⅰ)で求められる数字です。

「予算額÷時間」で出ます。

年間製造間接費予算はあるけど、時間は書いてないよね?

これじゃ解けなくない??

たしかに問題文の④には書いてないですね。

ですが、②を見てみましょう。

「②直接工の賃金は、直接作業時間当たりの予定消費賃率を用いている。年間直接工賃金予算は5,400,000円、年間予定直接作業時間は18,000時間だった。」

あ!!

よって、予定配賦率は

8,640,000(円)/18,000(時間)=@480(円/時間)

です。

これに実際の作業時間をかけます。

No.101 :675(時間)×@480(円/時間)=324,000(円)

No.102 :450(時間)×@480(円/時間)=216,000(円)

よって、製造間接費(予定配賦額)は

132,000+324,000+216,000=672,000(円)です。

これですべての項目が計算できました。

あとは表に入れていきましょう。

| No.1 | No.2 | No.101 | No.102 | 合計 | |

| 前月の消費原価 | 790,000 | – | – | – | – |

| 月初仕掛品 | – | 89,000 | 89,000 | ||

| 直接材料費 | – | 115,200 | 192,000 | 153,600 | 460,800 |

| 直接労務費 | – | 82,500 | 202,500 | 132,500 | 417,500 |

| 直接経費 | – | 20,000 | 20,000 | ||

| 製造間接費 | – | 132,000 | 324,000 | 216,000 | 672,000 |

| 合計 | – | 418,700 | 738,500 | 502,100 | 1,659,300 |

| 当月末の状況 | 前月完成 当月引渡 | 前月着手 当月完成 当月末未引渡 | 当月着手 当月完成 当月引渡 | 当月着手 当月末未完成 |

この数字を「仕掛品」の仕訳に入れていき、これが答えです。

| (借方) | (貸方) |

|---|---|

| 前月繰越 (89,000) | 当月完成高 (1,157,200) |

| 直接材料費 (460,800) | 次月繰越 (502,100) |

| 直接労務費 (417,500) | |

| 直接経費 (20,000) | |

| 製造間接費 (672,000) | |

| (1,659,300) | (1,659,300) |

(ⅱ)製品

原価集計表を見ながら、製品の仕訳を入れていきます。

| No.1 | No.2 | No.101 | No.102 | 合計 | |

| 前月の消費原価 | 790,000 | – | – | – | – |

| 月初仕掛品 | – | 89,000 | 89,000 | ||

| 直接材料費 | – | 115,200 | 192,000 | 153,600 | 460,800 |

| 直接労務費 | – | 82,500 | 202,500 | 132,500 | 417,500 |

| 直接経費 | – | 20,000 | 20,000 | ||

| 製造間接費 | – | 132,000 | 324,000 | 216,000 | 672,000 |

| 合計 | – | 418,700 | 738,500 | 502,100 | 1,659,300 |

| 当月末の状況 | 前月完成 当月引渡 | 前月着手 当月完成 当月末未引渡 | 当月着手 当月完成 当月引渡 | 当月着手 当月末未完成 |

| (借方) | (貸方) |

|---|---|

| 前月繰越 ( ) | 当月売上原価 ( ) |

| 当月完成高( ) | 次月繰越 ( ) |

| ( ) | ( ) |

製品の仕訳(借方)は「完成したかどうか」に注目します。

〇前月繰越

No.1の「前月の消費原価」790,000円を計上します。

〇当月完成高

仕掛品の「当月完成高」と同じく

418,700+738,500=1,157,200円です。

一方で製品の仕訳(貸方)は「当月に引渡したかどうか」です。

〇当月売上原価

当月引渡したNo.1、No.101を合計します。

790,000+738,500=1,528,500円です。

〇次月繰越

No.2が当月未引渡なので、418,700円です。

これで製品の仕訳も完成です。

| (借方) | (貸方) |

|---|---|

| 前月繰越 (790,000) | 当月売上原価 (1,528,500) |

| 当月完成高(1,157,200) | 次月繰越 (418,700) |

| (1,947,200) | (1,947,200) |

(ⅲ)売上原価

も、もうムリ…

あと少し!ファイト!!

最後に売上原価の仕訳をします。

| No.1 | No.2 | No.101 | No.102 | 合計 | |

| 前月の消費原価 | 790,000 | – | – | – | – |

| 月初仕掛品 | – | 89,000 | 89,000 | ||

| 直接材料費 | – | 115,200 | 192,000 | 153,600 | 460,800 |

| 直接労務費 (予定配賦) | – | 82,500 | 202,500 | 132,500 | 417,500 |

| 直接経費 | – | 20,000 | 20,000 | ||

| 製造間接費 (予定配賦) | – | 132,000 | 324,000 | 216,000 | 672,000 |

| 合計 | – | 418,700 | 738,500 | 502,100 | 1,659,300 |

| 当月末の状況 | 前月完成 当月引渡 | 前月着手 当月完成 当月末未引渡 | 当月着手 当月完成 当月引渡 | 当月着手 当月末未完成 |

| (借方) | (貸方) |

|---|---|

| 当月売上原価 ( ) | 月次損益 ( ) |

| 賃率差異 ( ) | |

| 製造間接費配賦差異( ) | |

| ( ) | ( ) |

〇当月売上原価

製品の「当月売上原価」と同じく1,528,500円です。

〇賃率差異

賃率差異とは「予定額と実際額の差はいくらか」ということです。

問題文「③今月支払った直接工賃金は450,000円、前月未払額は52,500円、当月未払額は32,500円だった。」より、実際に支払った賃金は

450,000-52,500+32,500=430,000円(実際額)

予定額-実際額で求めます。

プラスなら有利差異(貸方)、

マイナスなら不利差異(借方)です。

予定配賦額は417,500円なので

417,500-430,000=△12,500円(不利差異)

不利差異なので、借方に計上します。

〇製造間接費配賦差異

同じように、製造間接費配賦差異も求めます。

問題文より「④(前略)実際製造間接費集計額は675,000円だった。」とあります。

予定配賦額は672,000円なので

672,000-675,000=△3,000円(不利差異)

よって、借方計上です。

〇月次損益

借方の合計額と同じです。

これで完成です!

おつかれさまでした!!

| (借方) | (貸方) |

|---|---|

| 当月売上原価 (1,528,500) | 月次損益 (1,544,000) |

| 賃率差異 (12,500) | |

| 製造間接費配賦差異(3,000) | |

| (1,544,000) | (1,544,000) |

まとめ

原価計算は工業簿記でよく出る問題です。

とはいえ問題文が長いうえに計算も複雑で、テンパると終わります。

この記事では個別原価計算の解き方を解説してきました。

ポイントは以下のとおりです。

・原価集計表を作る⇒これが出来たら勝ったも同然

・仕掛品→製品→売上原価の順に仕訳する

それぞれの製品がどの段階にあるか、必ず確認しましょう。

備考や注釈欄に必ず書いてあります。

原価計算表が出来たら、あとは合致する項目を足し算するだけです。

合致するところはマーカーを引いておきました。

何回も見直して、どこが合致するのか覚えてみてくださいね。

皆さんの合格を、心から応援しています。ファイト!!