工業簿記って初見ワードがいっぱい出てきますよね。

今回解説する「パーシャル・プラン」と「シングル・プラン」も初めての方が多いと思います。

あれ?どっちがどっちだっけ??

こんがらがった!ヤバい!

本試験でこうなると、けっこう焦りますよね。

でも大丈夫、覚え方にはコツがあるんです。

この記事ではそれぞれの違いと解き方・覚え方について解説していきます。

解き方にはコツがあり、これを覚えておけば「どっちだっけ?」ってならずに済みますよ。

本試験の工業簿記でよく出題される

この2つは本試験の第4問・第5問(工業簿記)でよく出題されます。

工業簿記は得点源なので、しっかりと解けるように理解しておきましょう。

それぞれの違い

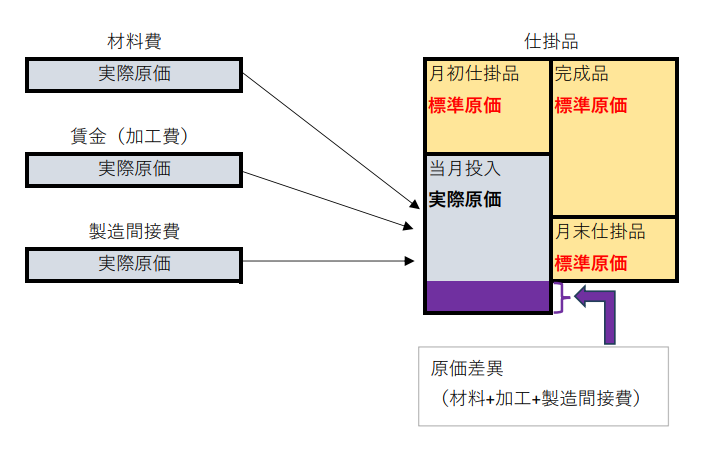

結論からいうと、2つのプランの違いは「仕掛品」勘定の仕訳の仕方にあります。

| プラン名 | 「仕掛品」勘定 | 原価差異の仕訳 |

|---|---|---|

| パーシャル・プラン | ”実際原価”と ”標準原価”が混在 | 「仕掛品」勘定の中で行う |

| シングル・プラン | すべて”標準原価” | それぞれの要素の中で行う (材料、労務費、製造間接費) |

試験の時にごっちゃにならないように、語呂合わせで覚えましょう。

(シングル)(標準単価)(仕掛品)

家族連れやカップルは割引きが利くんですかね?

パーシャル・プラン

パーシャル(partial)は英語で「一部分の」「部分的な」という意味です。

「仕掛品」勘定の中に”標準原価”と”実際原価”の両方が出てきます。

実際原価が「部分的に」出てくるから

パーシャル・プランというんですね。

原価差異は「仕掛品」勘定の中で把握するため、標準原価と実際原価が混在します。

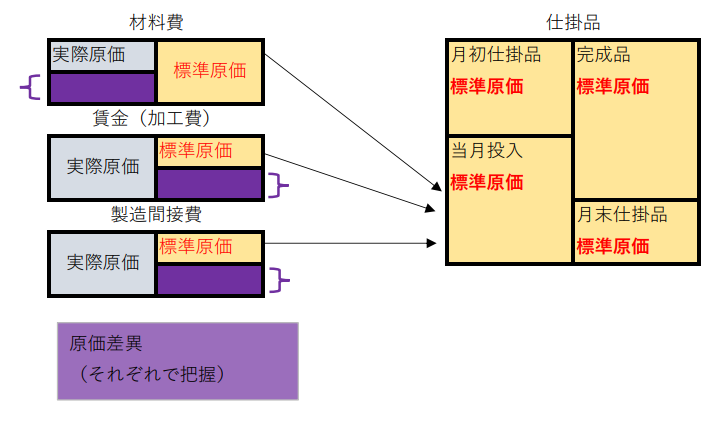

シングル・プラン

もう一方のシングル・プランでは、「仕掛品」勘定は全て標準原価です。

「仕掛品」は標準原価のみ

→シングル

と覚えてもいいですね。

例題を解いてみよう

例題を解いてみましょう。

①パーシャル・プラン

②シングル・プラン

それぞれの仕掛品勘定を完成させなさい。なお、当社の工場では標準原価計算制度を採用しており、月初に直接材料、仕掛品、製品の在庫は存在しなかった。

【資料】

1.製品Aの原価標準

直接材料費 標準単価600円 標準消費量2㎏ 1,200円

加工費 標準配賦率750円 標準作業時間1時間 750円

計1,950円

2.当月の生産実績

完成品180個(月末に仕掛品は存在しなかった)

3.当月の販売実績

販売品 300個(単価2,500円/個)

月末製品30個

4.当月の原価実績

直接材料費 240,000円

加工費 156,000円

まず標準原価はどちらのプランでも使うので、計算しておきましょう。

直接材料費

1,200円×180個=216,000円

加工費

750円×180個=135,000円

完成品

216,000円+135,000円=351,000円

原価標準(題意1)×生産実績(題意2)

で標準原価が計算できます。

標準原価とは簡単に言うと「大体これくらいの金額で作れるよね~」と事前にザックリ把握しておくことです。

ここでは説明を省略しますが、気になる方はコチラを参考にしてください。

パーシャル・プランの場合

まずパーシャル・プランです。

「材料」「加工費」の仕訳は実際原価で把握します。

| (借方) | (貸方) |

|---|---|

| (実際原価)240,000 | (実際原価)240,000 |

| (借方) | (貸方) |

|---|---|

| (実際原価)156,000 | (実際原価)156,000 |

そして「仕掛品」勘定で原価差異を仕訳します。

これがパーシャル・プランの答えです。

直接材料費と加工費は実際原価ですが、「商品」は標準原価です。

ここが間違えやすいので、気を付けてくださいね。

| (借方) | (貸方) |

|---|---|

| (直接材料費)240,000 | (商品)351,000 |

| (加工費)156,000 | (原価差異)45,000 ※不利差異 |

シングル・プランの場合

続いてシングル・プランです。

「材料」「加工費」それぞれで原価差異を仕訳します。

| (借方) | (貸方) |

|---|---|

| (実際原価)240,000 | (標準原価)216,000 |

| (原価差異)24,000 ※不利差異 |

| (借方) | (貸方) |

|---|---|

| (実際原価)156,000 | (標準原価)135,000 |

| (原価差異)21,000 ※不利差異 |

そしてシングル・プランは「仕掛品」勘定は全て標準原価になるため、これが答えです。

| (借方) | (貸方) |

|---|---|

| (直接材料費)216,000 | (商品)351,000 |

| (加工費)135,000 |

まとめ 原価差異をどこで埋めるか

パーシャル・プランとシングル・プランは標準原価計算で使う方法です。

本試験では問5で出る事が多いですが、「どっちがどっちだっけ?」と混乱しやすい所ですね。

シングル・プラン…「仕掛品」勘定はすべて”標準原価”

ゴロ合わせで覚えちゃえば、思い出しやすいですよ。

(シングル)(標準単価)(仕掛品)