連結会計は簿記2級のラスボスです。

第2問でここが出題されたときの絶望感はヤバいですよね。

あー終わったわ…

ここまできて再試験かよ!チクショー!

でもちょっと待って!あきらめるのはまだ早いです。

逆に言えば、ここを攻略すれば合格に大きく近づきます。

ここでは多くの受験生がつまづく連結会計(アップストリーム)の解き方について解説していきます。

正直、独学で攻略するのはタイヘンでした。

なるべく分かりやすく解説していきますね。

アップストリームとは

アップストリームとは、子会社から親会社に商品を販売することです。

反対に、親会社から子会社に商品を販売することをダウンストリームと言います。

この流れは実社会でもよく見られることですが、

これが連結会計の難易度を爆上げしているのです。

どういうこと?

グループ間の取引だから、相殺消去すればいいんじゃないの?

そう思いますよね。

ですが、それは親会社が子会社に商品を販売した時、

つまり「ダウンストリーム」の時だけです。

なんと簿記の世界には、こんなルールがあるんです。

・子会社が親会社に販売(アップストリーム)…相殺消去&非支配株主持分の仕訳

この「非支配株主持分の仕訳」こそが、連結会計(アップストリーム)の「つまづきポイント」なんです。

ポイントは「非支配株主持分」の仕訳

なんでアップストリームの時だけ

子会社の「非支配株主持分」を計算するの?

超メンドくさいじゃん。

お気持ちはよく分かります。

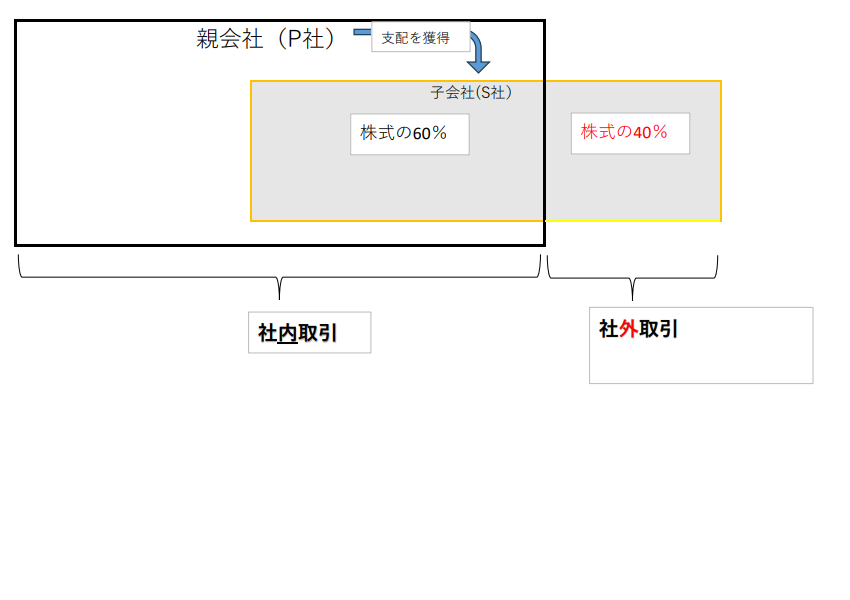

例えば、親会社が子会社の株式の60%を持ち、支配しているとしましょう。

残り40%は「非支配株主持分」です。

ではここで問題です。

子会社が親会社に商品を売り、子会社が利益を得ました。

簿記の面から見て、子会社の利益は誰のものでしょうか?

そんなの決まってるじゃん。

子会社の社長のものでしょ?

それか、稼いできた社員のもの?

ブブー残念!

正解は「利益は株主のもの」でした。

親会社が決算をする時、子会社の利益も連結します。

上記の問題の答えは60%が親会社のもの、残り40%は「非支配株主持分」のものです。

アップストリームの場合、子会社の利益のうち一部は「非支配株主」に行くんですね。

ちなみに、親会社が子会社の株を100%持っていたら、この仕訳は必要ないです。

だって、「100%支配=非支配株主がいない」ですからね。

子会社が商品を売り上げたので、その仕訳をします。

| (借方) | (貸方) |

|---|---|

| (商品)〇〇 | (売上原価)○○ |

さて、ここからがポイントです。

まだ40%の「非支配株主持分」が残ってますよね?

アップストリームの場合、簿記の世界にはこんなルールがあるんです。

・損益項目の反対側には「非支配株主に帰属する当期純利益」を使う。

| 利益に影響する項目 | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

なんだよそれ!

意味がわからないよ!

ですよね。

しかもこのルールは問題文に書いてないんですよ。

これでみんなイヤになっちゃうんだと思います。

先ほどの仕訳に戻りましょう。

「売上原価」は損益項目で、貸方にありますね。

この金額の40%、つまり「非支配株主持分」を追加で仕訳します。

反対側の借方は「非支配株主に帰属する当期純利益」という純資産の勘定科目で仕訳します。

相手科目は「非支配株主持分当期変動額」(純資産)です。

| (借方) | (貸方) |

|---|---|

| (商品)○○ | (売上原価)○○ ※損益項目 |

| (非支配株主に 帰属する当期純利益)○○×40% | (非支配株主持分)○○×40% |

解き方にはパターンがある

結論から言うと、連結会計は次のパターンで解いていきます。

Step2 連結1年目の仕訳

①開始仕訳

②のれん償却

③子会社の当期(連結1年目の)純損益の振替

④子会社の配当金の修正

⑤内部取引の相殺・消去(債権・債務)

⑥貸倒引当金の調整

⑦前期末の商品に含まれる未実現利益の消去

⑧当期末の商品に含まれる未実現利益の消去

⑨固定資産を売却した未実現利益の消去

※③,④,⑥~⑨がアップストリームの場合、「非支配株主持分」も仕訳する

Step3 連結2年目の仕訳

①開始仕訳(Step2の①~④を合体)

②のれん償却

③子会社の当期(連結2年目の)純損益の振替

④子会社の配当金の修正

⑤内部取引の相殺・消去(債権・債務)

⑥貸倒引当金の調整

⑦前期末の商品に含まれる未実現利益の消去

⑧当期末の商品に含まれる未実現利益の消去

⑨固定資産を売却した未実現利益の消去

※③,④,⑥~⑨がアップストリームの場合、「非支配株主持分」も仕訳する

・⑦前期末の商品は”すべて販売された”と考え、未実現の利益を修正仕訳する

・⑧今期末商品は”すべて売れ残った”と考え、未実現利益を消去する。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

なぜかというと、③,④,⑥~⑨は株主の利益に影響する項目(損益項目)だからです。

連結3年目以降も、このパターンで解いていきます。

本試験では連結2~4年目の問題が多いので、これでいけます。

あー…この時点でムリd

しっかり!だから皆つまづくんです。

ここを乗り越えられたら1歩リードですよ。

ただでさえ難しい問題ですが、例題を解きながら解説していきましょう。

例題を解いてみよう

次の資料に基づいて、P物産㈱の当期の連結精算表を作成しなさい。当期は×4年4月1日から×5年3月31日の1年間である。

【資料】

1.P物産㈱(以下P社)は×3年3月31日に、S食品㈱(以下S社)の発行済み株式の60%を750,000円で取得し、支配獲得した。

2.×3年3月31日のS社には資本金600,000円、資本剰余金100,000円、利益剰余金50,000円が計上されていた。

3.のれんは発生年度の翌年から10年にわたり定額法により償却する。

4.S社は、当期より繰越利益剰余金から50,000円の配当金を出している。

5.前期よりS社はP社に商品を販売している。当期のS社からP社への売上は900,000円、前期と当期の売上総利益率はともに30%である。

6.P社の前期末商品棚卸高のうち200,000円、当期末商品棚卸高のうち225,000円はS社から仕入れたものである。

7.S社のP社に対する売掛金残高は前期末125,000円、当期末187,500円だった。なお、S社は売上債権期末残高に4%の貸倒引当金を差額補充法により設定している。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 貸借対照表 | |||||

| 売掛金 | 208,500 | 188,000 | |||

| 貸倒引当金 | 12,000 | 16,000 | |||

| 商品 | 775,000 | 490,000 | |||

| S社株式 | 750,000 | – | |||

| のれん | – | – | |||

| 資産合計 | 1,473,500 | 601,000 | |||

| 買掛金 | 307,500 | 205,000 | |||

| 資本金 | 1,500,000 | 600,000 | |||

| 資本剰余金 | 400,000 | 100,000 | |||

| 利益剰余金 | 900,000 | 425,000 | |||

| 非支配株主持分 | – | – | |||

| 負債・純資産合計 | 3,107,500 | 1,931,000 | |||

| 損益計算書 | 連結損益計算書 | ||||

| 売上高 | 2,300,000 | 1,200,000 | |||

| 売上原価 | 1,700,000 | 875,000 | |||

| 販売費及び一般管理費 | 357,000 | 233,750 | |||

| 営業外収益 | 400,000 | 250,000 | |||

| 営業外費用 | 170,000 | 75,000 | |||

| 当期純利益 | 175,000 | 100,000 | |||

| 非支配株主持分に 帰属する当期純利益 | |||||

| 親会社株主に 帰属する当期純利益 | |||||

| 株主資本等変動計算書 | 連結株主資本等 変動計算書 | ||||

| 資本金当期首残高 | 1,750,000 | 600,000 | |||

| 資本金当期末残高 | 1,750,000 | 600,000 | |||

| 資本剰余金当期首残高 | 200,000 | 100,000 | |||

| 資本剰余金当期末残高 | 200,000 | 100,000 | |||

| 利益剰余金当期首残高 | 650,000 | 275,000 | |||

| 剰余金の配当 | 100,000 | 50,000 | |||

| 親会社株主に 帰属する当期純利益 | 175,000 | 100,000 | |||

| 利益剰余金当期末残高 | 450,000 | 212,500 | |||

| 非支配株主持分 当期首残高 | |||||

| 非支配株主持分 当期変動額 | |||||

| 非支配株主持分 当期末残高 |

なんだよこれ⁉

全然わけわかんないよ

やっぱ再試験にかけるしか

ちょっと待った!

これから解説しますからね。

まずは時系列で整理しましょう。

ここからはP物産を「P社」、S食品を「S社」と表記します。

この問題のゴールは「×5年3月31日時点の連結精算表を完成させること」です。

| ×3年3月31日 | ×4年3月31日 (前期,連結1年目) | ×5年3月31日 (当期,連結2年目) |

|---|---|---|

| ・S社を子会社化 (60%,750,000円) ・S社の貸借対照表 資本金600,000円 資本剰余金100,000円 利益剰余金50,000円 | アップストリーム(S→P) ・(売上総利益率30%) ・P社の前期末商品棚卸200,000円 ・売掛金残高125,000円 (貸倒引当金4%) | ・S社配当金50,000円 アップストリーム(S→P) ・売上900,000円 (売上総利益率30%) ・P社の当期末商品棚卸高225,000円 ・売掛金残高187,500円 (貸倒引当金4%) |

それでは解いていきましょう。

どれか覚えておくだけでも部分点取れると思いますよ。

支配獲得日の仕訳

| ×3年3月31日 | ×4年3月31日 (前期,連結1年目) | ×5年3月31日 (当期,連結2年目) |

|---|---|---|

| ・S社を子会社化 (60%,750,000円) ・S社の貸借対照表 資本金600,000円 資本剰余金100,000円 利益剰余金50,000円 | アップストリーム(S→P) ・(売上総利益率30%) ・P社の前期末商品棚卸200,000円 ・売掛金残高125,000円 (貸倒引当金4%) | ・S社配当金50,000円 アップストリーム(S→P) ・売上900,000円 (売上総利益率30%) ・P社の当期末商品棚卸高225,000円 ・売掛金残高187,500円 (貸倒引当金4%) |

まずは支配獲得日の仕訳です。

・S社の貸借対照表

資本金600,000円

資本剰余金100,000円

利益剰余金50,000円

ここで注意したいのは、残り40%は「非支配株主持分」ということです。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

つまり

(600,000+100,000+50,000)×40%=300,000(円)

が「非支配株主持分」になります。

差額は「のれん」で処理します。

よって、支配獲得日の仕訳は次のとおりです。

| (借方) | (貸方) |

|---|---|

| (資本金)600,000 | (S社株式)750,000 |

| (資本剰余金)100,000 | (非支配株主持分)300,000 |

| (利益剰余金)50,000 | |

| (のれん)300,000 |

ここからスタートです!

まずは連結1年目の仕訳からですね。

連結1年目

| ×3年3月31日 | ×4年3月31日 (前期,連結1年目) | ×5年3月31日 (当期,連結2年目) |

|---|---|---|

| ・S社を子会社化 (60%,750,000円) ・S社の貸借対照表 資本金600,000円 資本剰余金100,000円 利益剰余金50,000円 | アップストリーム(S→P) ・(売上総利益率30%) ・P社の前期末商品棚卸200,000円 ・売掛金残高125,000円 (貸倒引当金4%) | ・S社配当金50,000円 アップストリーム(S→P) ・売上900,000円 (売上総利益率30%) ・P社の当期末商品棚卸高225,000円 ・売掛金残高187,500円 (貸倒引当金4%) |

続いて、連結1年目の仕訳です。

上記①~⑨の仕訳とアップストリームをやっていきますよ。

開始仕訳

まずは開始仕訳をします。

これをしないと連結会計は始まりません。

前期末の連結修正仕訳をそのまま持ってきます。

| (借方) | (貸方) |

|---|---|

| (資本金)600,000 | (S社株式)750,000 |

| (資本剰余金)100,000 | (非支配株主持分)300,000 |

| (利益剰余金)50,000 | |

| (のれん)300,000 |

のれん償却

問題文「3.のれんは発生年度の翌年から10年にわたり定額法により償却する。」より

300,000÷10=30,000(円)

| (借方) | (貸方) |

|---|---|

| (のれん償却)30,000 | (のれん)30,000 |

子会社の当期(連結1年目の)純損益の振替

続いて子会社の当期(連結1年目の)純損益の振替を行います。

時系列がゴチャゴチャしないように、連結〇年目って書いときます。

問題文「×3年3月31日のS社には資本金600,000円、資本剰余金100,000円、利益剰余金50,000円が計上されていた。」

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 利益剰余金当期首残高 | 650,000 | 275,000 |

このことから、連結1年目(×3年4月1日~×4年3月31日)に子会社が純利益を上げていたことが分かります。

・×4年4月1日(連結2年目の期首)…S社の利益剰余金275,000円

連結0年目の期末~連結2年目の期首にあげた利益

=子会社の当期(連結1年目の)純損益

というわけです。

そして子会社の利益は損益項目なので、「非支配株主持分」を計算しますね。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

(275,000-50,000)×40%=90,000円

が「非支配株主持分」となります。

配当金が出ている=株主が儲かるので

「非支配株主持分」は貸方です。

| (借方) | (貸方) |

|---|---|

| (非支配株主に帰属する当期純利益)90,000 | (非支配株主持分)90,000 |

子会社の配当金の修正

次は子会社の配当金の修正です。

問題文を読むと、連結1年目はこの仕訳はありません。

え?ちょっと待ってよ。

問題文にちゃんと書いてあるよ、ほら

「4.S社は、当期より繰越利益剰余金から50,000円の配当金を出している。」

たしかに書いてありますね。

でも問題文に書いてある”当期”とは”連結2年目”のことです。

つまり”連結1年目”には配当金を出してないってことです。

内部取引の相殺・消去(債権・債務)

おつぎは内部利益の相殺・消去です。

問題文「7.S社のP社に対する売掛金残高は前期末125,000円(中略)、S社は売上債権期末残高に4%の貸倒引当金を差額補充法により設定している。」とあるので、これを消去します。

| (借方) | (貸方) |

|---|---|

| (買掛金)125,000 | (売掛金)125,000 |

内部取引(売掛金、買掛金など)は社内取引のため

非支配株主持分は計算しません。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

貸倒引当金の調整(アップストリーム)

続いて貸倒引当金の調整です。

問題文「7.S社のP社に対する売掛金残高は前期末125,000円(中略)、S社は売上債権期末残高に4%の貸倒引当金を差額補充法により設定している。」より、貸倒引当金を計算します。

125,000×4%=5,000円を貸倒引当金に繰り入れます。

売掛金がS社からP社、つまりアップストリームです。

この場合、貸倒引当金は損益項目なので非支配株主持分に負担させるんです。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

繰り入れる貸倒引当金の40%

5,000円×40%=2,000円

が、「非支配株主持分」になります。

| (借方) | (貸方) |

|---|---|

| (貸倒引当金)5,000 | (貸倒引当金繰入)5,000 ※損益項目 |

| (非支配株主に帰属する当期純利益)2,000 | (非支配株主持分)2,000 |

前期末の商品に含まれる未実現利益の消去

×3年3月31日(連結0年目)に支配獲得したので、それ以前の未実現利益はありません。

よってこの仕訳はなしです。

当期末(連結1年目)の商品に含まれる未実現利益の消去(アップストリーム)

次に、期末商品に含まれる未実現利益の消去をします。

問題文には

「5.前期よりS社はP社に商品を販売している。当期のS社からP社への売上は900,000円、前期と当期の売上総利益率はともに30%である。」

「6.P社の前期末商品棚卸高のうち200,000円、当期末商品棚卸高のうち225,000円はS社から仕入れたものである。」

と書いてあります。

問題文に書かれている”当期”は”連結2年目”を指します。

問題文の”前期末”が”連結1年目の期末”を指しているので注意です。

ややこしいですね。

売上総利益率は「商品を売った金額のうち、利益になる%」のことです。

つまり、S社がP社に売った商品に含まれる利益

200,000円×30%=60,000円

を消去するということです。

そして利益を消去するということは…そう、「非支配株主持分」も減らします。

60,000円×40%=24,000円

が「非支配株主持分」です。

| (借方) | (貸方) |

|---|---|

| (売上原価)60,000 ※損益項目 | (商品)5,000 |

| (非支配株主持分)24,000 | (非支配株主に帰属する当期純利益)24,000 |

固定資産を売却した未実現利益の消去

連結1年目の固定資産売却に関する記述はないため、この仕訳はなしです。

連結1年目の仕訳まとめ

さて、ここまでの仕訳をまとめてみましょう。

| (借方) | (貸方) |

|---|---|

| (資本金)600,000 | (S社株式)750,000 |

| (資本剰余金)100,000 | (非支配株主持分)300,000 |

| (利益剰余金)50,000 | |

| (のれん)300,000 |

| (借方) | (貸方) |

|---|---|

| (のれん償却)30,000 | (のれん)30,000 |

| (借方) | (貸方) |

|---|---|

| (非支配株主に帰属する当期純利益)90,000 | (非支配株主持分)90,000 |

| (借方) | (貸方) |

|---|---|

| (貸倒引当金)5,000 | (貸倒引当金繰入)5,000 ※損益項目 |

| (非支配株主に帰属する当期純利益)2,000 | (非支配株主持分)2,000 |

| (借方) | (貸方) |

|---|---|

| (売上原価)60,000 ※損益項目 | (商品)5,000 |

| (非支配株主持分)24,000 | (非支配株主に帰属する当期純利益)24,000 |

も、もう限界…

まだまだ、ここからが本番ですよ。

これでやっと下準備が完了したところです。

え!?

連結2年目

| ×3年3月31日 | ×4年3月31日 (前期,連結1年目) | ×5年3月31日 (当期,連結2年目) |

|---|---|---|

| ・S社を子会社化 (60%,750,000円) ・S社の貸借対照表 資本金600,000円 資本剰余金100,000円 利益剰余金50,000円 | アップストリーム(S→P) ・売上225,000円(売上総利益率30%) ・P社の前期末商品棚卸200,000円 ・売掛金残高125,000円 (貸倒引当金4%) | ・S社配当金50,000円 アップストリーム(S→P) ・売上900,000円 (売上総利益率30%) ・P社の当期末商品棚卸高225,000円 ・売掛金残高187,500円 (貸倒引当金4%) |

連結1年目の修正仕訳が終わり、ここから連結2年目の修正仕訳を作っていきます。

下準備だけでスゴいボリュームでしたね。ですが、ここからが本題です。

開始仕訳

まずは連結2年目の開始仕訳を作っていきます。

前年までの連結修正仕訳をもう1度行い、末尾に当期首残高を付けます。

ここでいう”当期”は”連結2年目”のことです。

やっと問題文に取りかかれますね。

そして、開始仕訳の「書かれてないルール」を適用します。

| (借方) | (貸方) |

|---|---|

| (資本金当期首残高)600,000 | (S社株式)750,000 |

| (資本剰余金当期首残高)100,000 | (非支配株主持分当期首残高)300,000 |

| (利益剰余金当期首残高)50,000 | |

| (のれん)300,000 |

| (借方) | (貸方) |

|---|---|

(利益剰余金当期首残高) | (のれん)30,000 |

| (借方) | (貸方) |

|---|---|

(利益剰余金当期首残高) | (非支配株主持分当期首残高)90,000 |

④子会社の配当金の修正はないため、①~③を合体したものが連結2年目の開始仕訳です。

| (借方) | (貸方) |

|---|---|

| (資本金当期首残高)600,000 | (S社株式)750,000 |

| (資本剰余金当期首残高)100,000 | (非支配株主持分当期首残高)390,000 |

| (利益剰余金当期首残高)170,000 | |

| (のれん)270,000 |

連結2年目の修正仕訳を作るのがこの問題のゴールなので、これを表に転記していきます。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 商品 | 10,000 | 8,000 | |||

| のれん | – | – | 270,000 | ||

| S社株式 | 750,000 | – | 750,000 | ||

| 資本金当期首残高 | 1,750,000 | 600,000 | 600,000 | ||

| 資本剰余金当期首残高 | 200,000 | 100,000 | 100,000 | ||

| 利益剰余金当期首残高 | 650,000 | 275,000 | 170,000 | ||

| 非支配株主持分 当期首残高 | 390,000 |

さらに「貸倒引当金」の仕訳と「前期末の未実現利益の消去」の仕訳も引継ぎます。

この2つも前年の仕訳のうち「損益項目」は「利益剰余金当期首残高」に振り替えます。

| (借方) | (貸方) |

|---|---|

| (貸倒引当金)5,000 | (利益剰余金当期首残高) |

(利益剰余金当期首残高) | (非支配株主持分当期首残高)2,000 |

| (借方) | (貸方) |

|---|---|

(利益剰余金当期首残高) | (商品)60,000 |

| (非支配株主持分当期首残高)24,000 | (利益剰余金当期首残高) |

ここからは、連結1年目と同じように解いていきます。

のれん償却

| (借方) | (貸方) |

|---|---|

| (のれん償却)30,000 | (のれん)30,000 |

「のれん償却」は、表の中の項目だと「販売費及び一般管理費」になるので記入します。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 販売費及び一般管理費 | 357,000 | 233,750 | 30,000 |

子会社の当期純損益の振替

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 当期純利益 | 175,000 | 100,000 |

表より、S社の当期純利益は100,000円です。

このうち40%が「非支配株主持分」なので、

100,000円×40%=40,000円

ですね。

| (借方) | (貸方) |

|---|---|

| (非支配株主に帰属する当期純利益)40,000 | (非支配株主持分当期変動額)40,000 |

これを表に記入していきます。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 非支配株主に 帰属する当期純利益 | – | – | 40,000 | ||

| 非支配株主持分 当期変動額 | 40,000 |

子会社の配当金の修正

問題文「4.S社は、当期より繰越利益剰余金から50,000円の配当金を出している。」より

親会社への配当金は

50,000円×40%=30,000円

「非支配株主持分」への配当金は

50,000円×40%=20,000円

です。

| (借方) | (貸方) |

|---|---|

| (受取配当金)30,000 ※営業外収益 | (剰余金の配当)50,000 |

| (非支配株主持分当期変動額)20,000 |

受取配当金=営業外収益

なので、表に転記します。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 営業外収益 | 400,000 | 250,000 | 30,000 | ||

| 剰余金の配当 | 100,000 | 50,000 | 50,000 | ||

| 非支配株主持分 当期変動額 | 20,000 | 40,000 |

内部取引の相殺・消去(債権・債務)

問題文「5.前期よりS社はP社に商品を販売している。当期のS社からP社への売上は900,000円」

「7.S社のP社に対する売掛金残高は(中略)当期末187,500円だった。(後略)」

より、内部取引を相殺・消去します。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

| (借方) | (貸方) |

|---|---|

| (売上高)900,000 | (売上原価)900,000 |

| (借方) | (貸方) |

|---|---|

| (買掛金)187,500 | (売掛金)187,500 |

これを表に転記していきます。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 売掛金 | 208,500 | 188,000 | 187,500 | ||

| 買掛金 | 307,500 | 205,000 | 187,500 | ||

| 売上高 | 2,300,000 | 1,200,000 | 900,000 | ||

| 売上原価 | 1,700,000 | 875,000 | 900,000 |

貸倒引当金の調整(アップストリーム)

問題文「7.S社のP社に対する売掛金残高は前期末125,000円、当期末187,500円だった。なお、S社は売上債権期末残高に4%の貸倒引当金を差額補充法により設定している。」より、貸倒引当金の修正をします。

連結2年目開始時点の貸倒引当金は、こうなっていましたね。

| (借方) | (貸方) |

|---|---|

| (貸倒引当金)5,000 | (利益剰余金当期首残高) |

(利益剰余金当期首残高) | (非支配株主持分当期首残高)2,000 |

前期末の売上債権は125,000円、今期末は187,500円なので、その4%を貸倒引当金に繰り入れます。

(差額補充法)

(187,500-125,000)×4%=2,500円

が差額ですね。

そして

・貸倒引当金繰入は損益項目

・アップストリーム

のため、「非支配株主持分」も計算します。

2,500円×40%=1,000円

が「非支配株主持分」ですね。

| (借方) | (貸方) |

|---|---|

| (貸倒引当金)2,500 | (貸倒引当金繰入)2,500 ※損益項目 |

| (非支配株主に帰属する当期純利益)1,000 | (非支配株主持分当期変動額)1,000 |

連結1年目の引継ぎと併せて、これを表に転記します。

貸倒引当金繰入は「販売費及び一般管理費」に計上します。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 貸倒引当金 | 12,000 | 16,000 | 5,000 2,500 | ||

| 販売費及び一般管理費 | 357,000 | 233,750 | 30,000 | 2,500 | |

| 利益剰余金当期首残高 | 650,000 | 275,000 | 170,000 2,000 | 5,000 | |

| 非支配株主に 帰属する当期純利益 | 40,000 1,000 | ||||

| 非支配株主持分 当期首残高 | 390,000 2,000 | ||||

| 非支配株主持分 当期変動額 | 20,000 | 40,000 1,000 |

前期末の商品に含まれる未実現利益の消去(アップストリーム)

前期末の商品について仕分けしていきます。

まずは連結1年目の修正仕訳の引継ぎです。

| (借方) | (貸方) |

|---|---|

(利益剰余金当期首残高) | (商品)60,000 |

| (非支配株主持分当期首残高)24,000 | (利益剰余金当期首残高) |

期末商品の計算(アップストリーム)では「書いてないルール」が発動します。

前期末の商品60,000円はすべて売れたと考え、未実現の利益を修正仕訳します。

前期末に消去した未実現利益を

当期首にまた修正するんですね。

あ~ややこしい

| (借方) | (貸方) |

|---|---|

| (商品)60,000 | (売上原価)60,000 ※損益項目 |

| (非支配株主に帰属する当期純利益)24,000 | (非支配株主持分当期変動額)24,000 |

同じように、表に転記していきます。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 商品 | 775,000 | 490,000 | 60,000 | 60,000 | |

| 売上原価 | 1,700,000 | 875,000 | 900,000 60,000 | ||

| 利益剰余金当期首残高 | 650,000 | 275,000 | 170,000 2,000 60,000 | 5,000 24,000 | |

| 非支配株主に 帰属する当期純利益 | 40,000 1,000 24,000 | ||||

| 非支配株主持分 当期首残高 | 24,000 | 390,000 2,000 | |||

| 非支配株主持分 当期変動額 | 20,000 | 40,000 1,000 24,000 |

当期末の商品に含まれる未実現利益の消去(アップストリーム)

当期末の商品にも、簿記の「書いてないルール」が発動します。

問題文

「6.P社の(中略)当期末商品棚卸高のうち225,000円はS社から仕入れたものである。」

「5.(中略)前期と当期の売上総利益率はともに30%である。」より、

225,000×30%=67,500円

が未実現利益なので、これを消去します。

「非支配株主持分」は

67,500×40%=27,000円

です。

| (借方) | (貸方) |

|---|---|

| (売上原価)67,500 ※損益項目 | (商品)67,500 |

| (非支配株主持分当期変動額)27,000 | (非支配株主に帰属する当期純利益)27,000 |

これを表に転記します。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 商品 | 775,000 | 490,000 | 60,000 | 60,000 67,500 | |

| 売上原価 | 1,700,000 | 875,000 | 67,500 | 900,000 60,000 | |

| 非支配株主に 帰属する当期純利益 | 40,000 1,000 24,000 | 27,000 | |||

| 非支配株主持分 当期変動額 | 20,000 27,000 | 40,000 1,000 24,000 |

連結2年目の仕訳まとめ(答え)

これですべての修正仕訳が終わりました。

あとは「個別財務諸表P社+個別財務諸表S社」から「修正・消去」欄を足し引きして完成です。

・借方科目(売掛金など)の「修正・消去 貸方」…-(マイナス)

・貸方科目(非支配株主持分など)の「修正・消去 借方」…-(マイナス)

・貸方科目(非支配株主持分など)の「修正・消去 借方」…+(プラス)

計算していない箇所は空欄にしてあります。

| 科目 | 個別財務諸表 P社 | 個別財務諸表 S社 | 修正・消去 借方 | 修正・消去 貸方 | 連結財務諸表 |

| 貸借対照表 | |||||

| 売掛金 | 208,500 | 188,000 | 187,500 | 209,000 | |

| 貸倒引当金 | 12,000 | 16,000 | 5,000 2,500 | 20,500 | |

| 商品 | 775,000 | 490,000 | 60,000 | 60,000 67,500 | 1,197,500 |

| S社株式 | 750,000 | – | 750,000 | - | |

| のれん | – | – | 270,000 | 30,000 | 24,000 |

| 資産合計 | 1,473,500 | 601,000 | |||

| 買掛金 | 307,500 | 205,000 | 187,500 | 325,000 | |

| 資本金 | 1,500,000 | 600,000 | |||

| 資本剰余金 | 400,000 | 100,000 | |||

| 利益剰余金 | 900,000 | 425,000 | |||

| 非支配株主持分 | – | – | |||

| 負債・純資産合計 | 3,107,500 | 1,931,000 | |||

| 損益計算書 | 連結損益計算書 | ||||

| 売上高 | 2,300,000 | 1,200,000 | 900,000 | 2,600,000 | |

| 売上原価 | 1,700,000 | 875,000 | 67,500 | 900,000 60,000 | 1,682,500 |

| 販売費及び一般管理費 | 357,000 | 233,750 | 30,000 | 2,500 | 618,250 |

| 営業外収益 | 400,000 | 250,000 | 30,000 | 620,000 | |

| 営業外費用 | 170,000 | 75,000 | |||

| 当期純利益 | 175,000 | 100,000 | |||

| 非支配株主持分に 帰属する当期純利益 | |||||

| 親会社株主に 帰属する当期純利益 | |||||

| 株主資本等変動計算書 | 連結株主資本等 変動計算書 | ||||

| 資本金当期首残高 | 1,750,000 | 600,000 | 600,000 | 1,750,000 | |

| 資本金当期末残高 | 1,750,000 | 600,000 | 600,000 | 1,750,000 | |

| 資本剰余金当期首残高 | 200,000 | 100,000 | 100,000 | 200,000 | |

| 資本剰余金当期末残高 | 200,000 | 100,000 | 100,000 | 200,000 | |

| 利益剰余金当期首残高 | 650,000 | 275,000 | 170,000 2,000 60,000 | 5,000 24,000 | 722,000 |

| 剰余金の配当 | 100,000 | 50,000 | 30,000 | 100,000 | |

| 親会社株主に 帰属する当期純利益 | 175,000 | 100,000 | |||

| 利益剰余金当期末残高 | 450,000 | 212,500 | |||

| 非支配株主持分 当期首残高 | 24,000 | 390,000 2,000 | 368,000 | ||

| 非支配株主持分 当期変動額 | 20,000 27,000 | 40,000 1,000 24,000 | 18,000 | ||

| 非支配株主持分 当期末残高 | 71,000 | 457,000 | 386,000 |

ふぅ

やっと終わりましたね。

さすがラスボス

まとめ 問題を解くのは2年目の開始仕訳を完成させてから

連結会計は簿記2級のラスボスで、毎年多くの受験者が苦戦します。

逆に言えば、ここを攻略すれば合格したようなものです。

連結会計(アップストリーム)の場合、以下のステップで解いていきます。

Step2 連結1年目の仕訳

①開始仕訳

②のれん償却

③子会社の当期(連結1年目の)純損益の振替

④子会社の配当金の修正

⑤内部取引の相殺・消去(債権・債務)

⑥貸倒引当金の調整

⑦前期末の商品に含まれる未実現利益の消去

⑧当期末の商品に含まれる未実現利益の消去

⑨固定資産を売却した未実現利益の消去

※③,④,⑥~⑨がアップストリームの場合、「非支配株主持分」も仕訳する

Step3 連結2年目の仕訳

①開始仕訳(Step2の①~④を合体)

②のれん償却

③子会社の当期(連結2年目の)純損益の振替

④子会社の配当金の修正

⑤内部取引の相殺・消去(債権・債務)

⑥貸倒引当金の調整

⑦前期末の商品に含まれる未実現利益の消去

⑧当期末の商品に含まれる未実現利益の消去

⑨固定資産を売却した未実現利益の消去

※③,④,⑥~⑨がアップストリームの場合、「非支配株主持分」も仕訳する

さらに問題文に書いてないルールもあるので、頭に入れてから本試験に挑む必要があります。

・⑦前期末の商品は”すべて販売された”と考え、未実現の利益を修正仕訳する

・⑧今期末商品は”すべて売れ残った”と考え、未実現利益を消去する。

アップストリームは「非支配株主持分」も忘れずに計算します。

| 利益に影響する項目 (損益項目) | 非支配株主持分の仕訳 |

|---|---|

| 手形取引 | あり |

| 未実現利益の消去 (商品売買など) | あり |

| 貸倒引当金 | あり |

| 固定資産の売却 | あり |

| 株式の取得 | あり |

| 子会社の利益 | あり |

| 債権・債務の相殺消去 (売掛金など) | なし |

ここまでよくぞ頑張りました。

最後まで読めるあなたは、合格までたどり着くだけのガッツがありますね。

間違いなく合格者予備軍です。

何回も見返して、どの仕訳がどこに連動するのか確認してみてくださいね。

どうしても無理ならプロを頼ろう

も、もうムリ…頭がパンクしそう…

まずは、ここまでおつかれさまでした。

ボリュームが大きい分、理解するのも一苦労ですね。

連結会計は良く出るうえに配点も高いため、避けては通れません。

とはいえ、理解するにはかなりの時間が必要になります。

・仕事のスキマ時間しか勉強できない…

そんなときはプロの力を借りるのも1つの手です。

オンライン資格講座の【スタディング STUDYing】なら

・スマホがあればどこでも学べる

・受講者数20万人越え

・脳科学に基づくいた便利なツールも充実

などなど、低予算でしっかりと理解を深めながら学習できますよ。

とくに日々の生活に忙しく、勉強時間を確保しづらい

・主婦

・就活中の大学生

こそおススメです。

簿記は就活はもちろん、転職や家計簿にも応用がきく超便利スキルなので、サクッと取ってしまえば今後大きな味方になってくれますよ。