「独学だと誰にも聞けないし・・・」

「言葉の意味が分からないな~」

簿記は初見ワードがたくさん出てきます。

特に2級は工業簿記も範囲に追加されるため、独学だとつまずいたときに大変ですよね。

この記事では、直接労務費の再分析について解説していきます。

初めて見るワードがけっこう出ますが、

なるべく丁寧に解説していきますね。

原価差異は3つある

工業簿記において、原価差異の構成要素は3つあります。

・直接労務費差異

・間接製造費差異

直接労務費とは、”製品の製造に直接関わった人の賃金”です。

例えば、自動車を作るとします。

①フレームを溶接して組む人

②組みあがった部品を運ぶ人

①の人は製造に直接かかわっていますが、

②の人は直接は関わっていません。

そのため、①の費用(人件費など)は計上しますが、②の費用は計上しません。

※②の費用は「間接労務費」といいます。「間接労務費」は、製造間接費で計算されます。

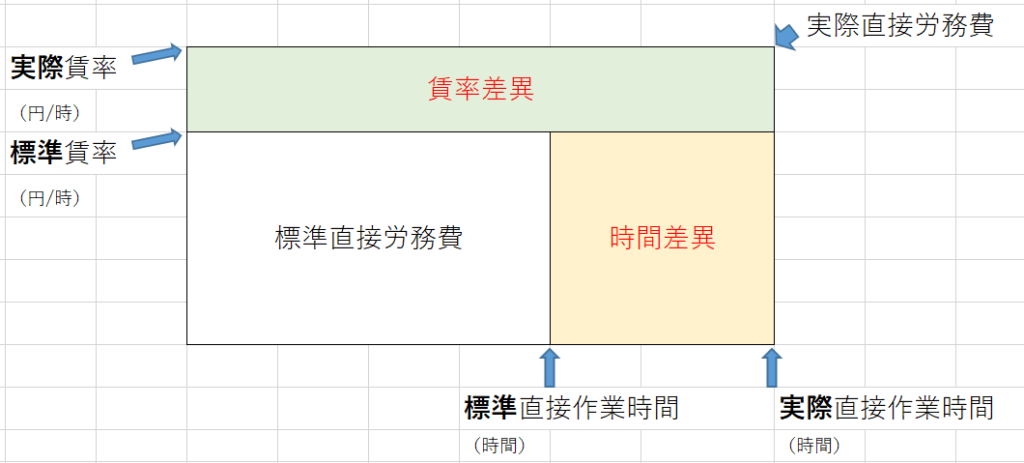

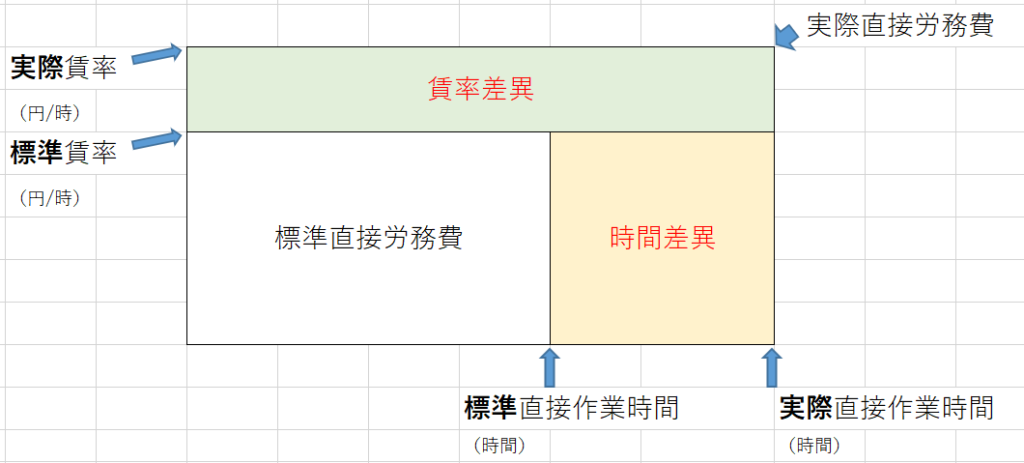

表をつかって分析してみよう

直接労務費は、さらに2つに分けられます。

・時間差異 → 目標とする時間-実際にかかった時間

この2つも、表を使って計算できます。

直接材料費差異の表と、かたちは一緒ですね。

賃率差異 → 時間差異

の順番で計算しましょう。

例題を解いてみよう

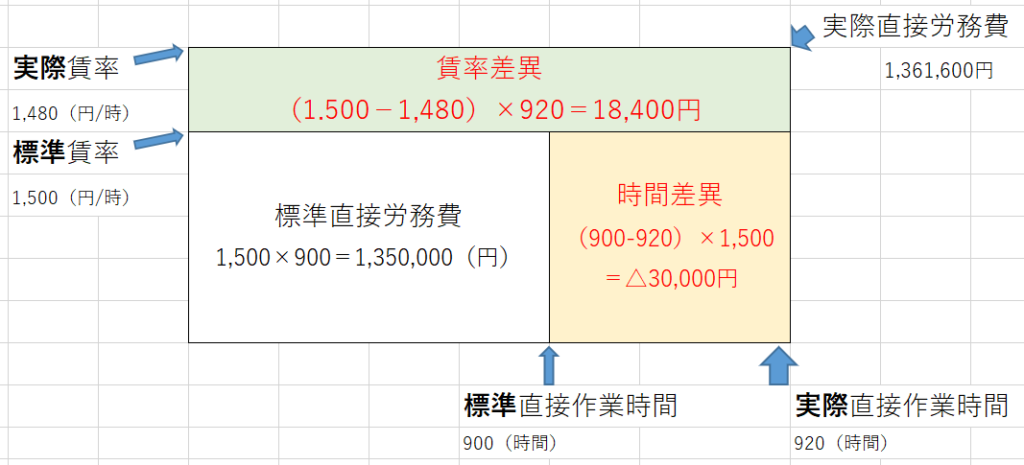

では、例題を解いてみましょう。

なお、月初・月末に仕掛品は存在しないものとする。

| [資料1] | ショートケーキ |

| 生産量 | 1,300個 |

| 作業時間 | 900時間 |

| 直接労務費 | 1,350,000円 |

| [資料2] | ショートケーキ |

| 生産量 | 1,300個 |

| 作業時間 | 920時間 |

| 直接労務費 | 1,361,600円 |

数字がいっぱい出てきて頭痛が…

さっきの表を思い出してください。

あれに当てはめれば簡単ですよ。

まず、問題を整理しましょう。

・目標とした労務費は1,350,000円だが、実際は1,361,600円かかった。

・目標時間は900時間だったが、実際は920時間かかった。

まずは、標準作業時間と標準賃率を求めます。

標準作業時間は、表にあるとおり900時間ですね。

次に、標準賃率を求めます。

ショートケーキを作るのに1,350,000円、900時間かかると見たので

1,350,000円 ÷900時間 =1,500(円/時)ですね。

次に、実際作業時間と実際賃率を求めます。

同じように実際作業時間は920時間、実際賃率は

1,361,600円 ÷920時間 =1,480(円/時)となります。

これを表に代入してみましょう。

よって、これが答えです。

賃率差異 18,400円(有利差異)

時間差異 △30,000(不利差異)

今回の分析の結果は次の通りです。

・賃率(人件費)は予想より抑えられた

・作業時間は予想よりかかってしまった

→今月は直接労務費が上がってしまった。

まとめ 表を作ればアッサリ解ける

直接労務費差異は原価を構成する重要な要素です。

直接材料費と同じく、数字を求めて表に入れればアッサリ解けることがあります。

・時間差異 → 目標とする時間-実際にかかった時間

ここまで読んでくれてありがとうございました。

あなたの合格、信じてますよ。