簿記はクセのある技術なので、独学だとどこかでつまずきますよね。

とくに原価計算は工業簿記でよく出るので、落とすわけにはいきません。

原価計算ってたくさんあってよく分からないよ

○○法とか、原材料を入れるタイミングとか

いっぱい出てきて混乱するわ…

この記事では、そんな原価計算で苦戦している方に向けて、先入れ先出し法の解き方やポイントを解説していきます。

独学で簿記2級を合格した私が、腹オチするまで何度も読み込んだうえでの解説なので、

簿記2級にチャレンジしている方の手助けになればうれしいです。

この問題は、第4問で特によく出ます。

必ず押さえておきましょう!

平均法の解説はコチラ

問題を解く前に確認しよう!2つのポイント

結論から書くと、問題文に書いてあるこの2つを必ず確認しましょう。

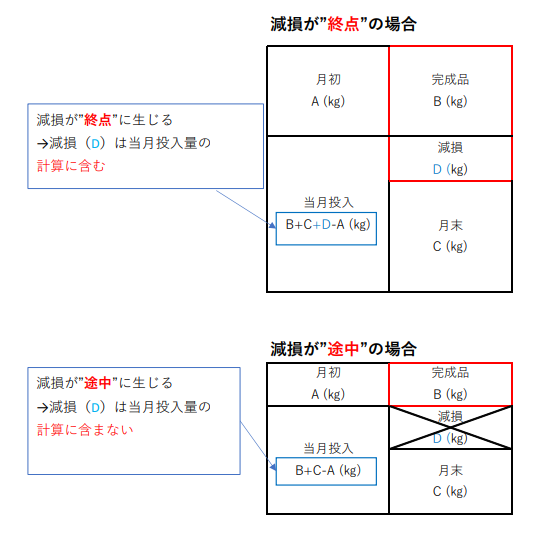

②減損が発生したポイント(終点 or 途中)

そして、当月投入量は以下の計算式で必ず計算しましょう。

※(+減損)は終点で発生した場合のみ

・減損が”終点”で発生→減損した分は完成品のみが負担

・減損が”途中”で発生→減損した分は仕掛品と完成品の両方が負担

図にすると、こんな感じになります。

今回は「先入れ先出し法」に絞って、順番に解説していきます。

例題を解いてみよう

ある工場では、木製のイスを連続生産している。製造原価の計算は単純総合原価計算を採用している。次のデータに基づいて、月末仕掛品原価と完成品原価を計算しなさい。

なお、減損は正常な範囲で通常発生するものであり、正常減損の処理は度外視法による。

また、計算は先入れ先出し法による。

| 【生産データ】 月初仕掛品 3,000㎏(20%) 当月投入 18,600㎏ 合 計 21,600㎏ 正常減損 1,050㎏ 月末仕掛品 2,550㎏(50%) 完 成 品 18,000㎏ 合 計 21,600㎏ | 【原価データ】 月初仕掛品原価 原料費 1,566,000円 加工費 624,000円 小 計 2,190,000円 当月製造費用 原料費 4,352,400円 加工費 9,823,050円 小 計 14,175,450円 合 計 16,365,450円 |

| 先入れ先出し法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 円 | 円 |

| 正常減損が途中で発生した場合 | 円 | 円 |

問題文と解答用紙に「先入れ先出し法」と書いてあるのをまず確認します。

ここで重要なのは、”終点”と”途中”で発生した場合の計算方法です。

・減損が”途中”で発生→減損した分は仕掛品と完成品の両方が負担

※単純総合原価計算についての説明はコチラ

先入れ先出し法とは

例題を解く前に、先入れ先出し法についておさらいしておきましょう。

(不要な方は、ここはとばして次の見出しに進んでください)

先入れ先出し法は、以前に仕入れた材料から先に使っていく方法です。

↓

製品を作るのに原材料100㎏使う場合

・製品原価は

80㎏×100円+20㎏×70円=9,400円

↑先月仕入れた分を先に使っている

・1㎏あたりの原価は

9,400円÷100㎏ = 94円/㎏

では例題に戻りましょう。

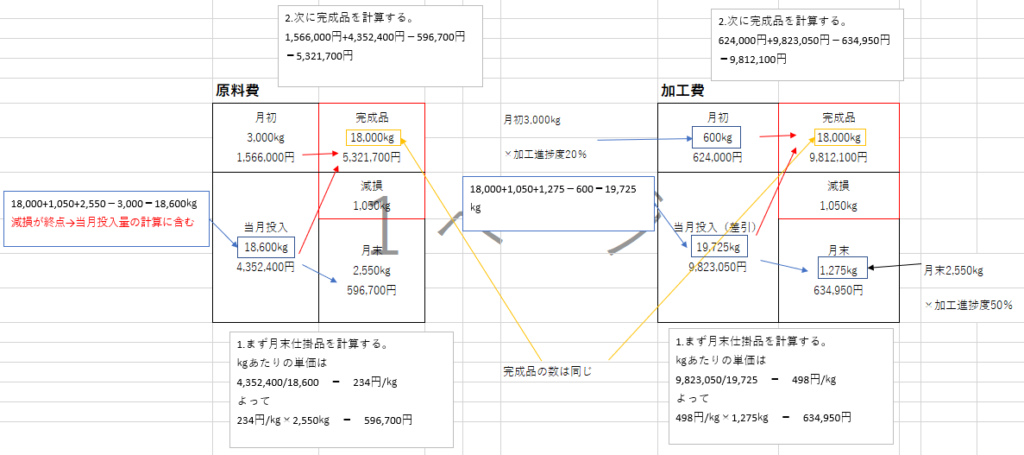

問題文には【原価データ】の中に「原料費」と「加工費」があるため、その合計が原価となります。

(1)減損が”終点”で発生した場合

減損が”終点”で発生したということは、原料費も加工費もかかったモノが壊れたということです。

この場合、減損した分は完成品のみが負担します。

ということで、減損が”終点”で発生した場合の答えはこうなります。

| 先入れ先出し法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 596,700+634,950 =1,231,650円 | 5,321,700+9,812,100 =15,133,800円 |

| 正常減損が途中で発生した場合 | 円 | 円 |

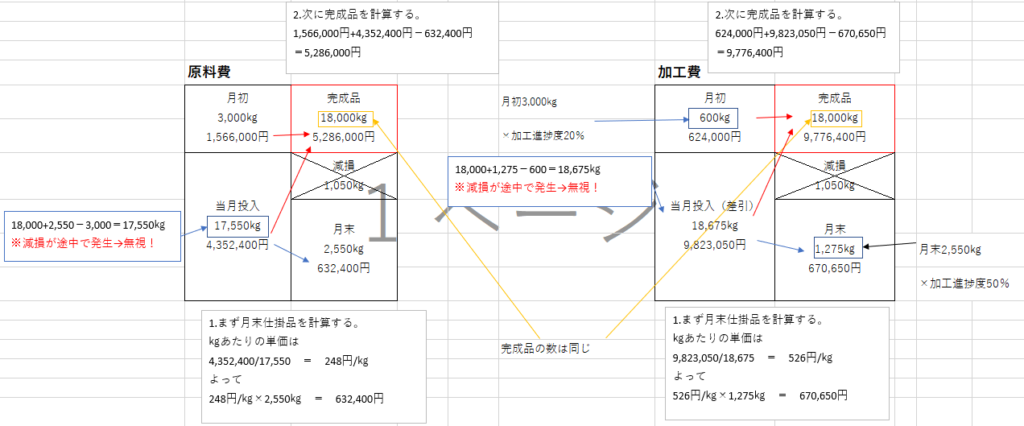

(2)減損が”途中”で発生した場合

減損が”途中”で発生したということは、仕掛品と完成品どちらも壊れたということです。

この場合、減損した分は仕掛品と完成品の両方が負担します。

「これは完成品が壊れた」

「そっちは仕掛品が壊れた」

みたいにハッキリ分かればいいんですが、イチイチ確認してられないですからね。

この場合、計算は以下のようになります。

ということで、減損が”途中”で発生した場合の答えはこうなります。

| 先入れ先出し法 | 月末仕掛品原価 | 完成品原価 |

| 正常減損が終点で発生した場合 | 596,700+634,950 =1,231,650円 | 5,321,700+9,812,100 =15,133,800円 |

| 正常減損が途中で発生した場合 | 632,400+670,750 =1,303,150円 | 5,286,000+9,776,400 =15,062,400円 |

減損を完成品のみが負担する”終点”と比べると、

”途中”は完成品原価が下がっています。

減損を仕掛品と完成品どちらも負担するからですね。

まとめ 「当月投入=完成品+月末(+減損)-月初」

減損が出る原価計算は、工業簿記の第4問でよく出題されます。

計算が多くて頭こんがらがるわよ~

いっぺんにやろうとせず、1つずつ潰していけば大丈夫です。

あと、この法則は覚えておきましょう。

※(+減損)は終点で発生した場合のみ

・どちらの場合も、月初の材料の量および金額は一緒

計算が多くて最初は大変ですが、慣れてくれば解き方のパターンが分かってきます。

きっちり得点して、合格をグッと引き寄せましょう。