工業簿記は得点源です。要点を抑えれば設問で満点を取ることも可能です。

逆を言えば、設問の中で1つつまづくとその後の問題が解けなくなってしまうリスクもあります。

そこで今回は、原価差異の分析の中で最もボリュームのある「間接製造費差異」について解説していこうと思います。

なかなかボリュームのあるテーマなので

この記事は長めになります。

それでも、得点源の問4や問5をきちんと

得点するためには必須のスキルです。

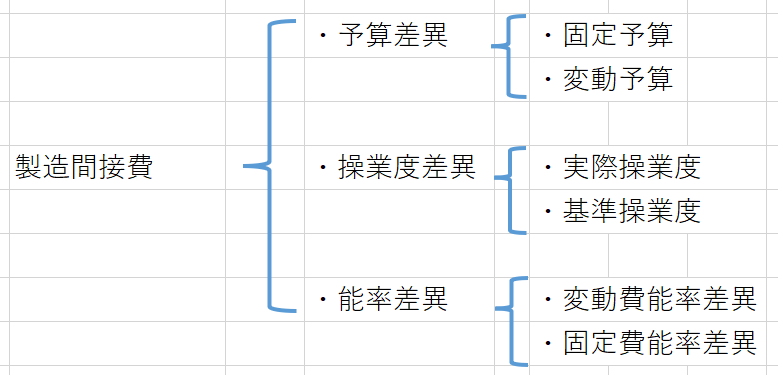

原価差異は3つに分解できる

まず、原価は3つに分類できます。

・直接労務費差異

・製造間接費差異

製造間接費とは、例えばこんなのです。

・軍手やハンドソープなどの”製品の製造に直接関係ない”消耗品

・間接労務費(サポート業務をする人の給料) etc…

「材料費差異」と「直接労務費差異」は、

以下の記事で解説しています。

そちらも併せてご覧ください。

製造間接費差異は更に3つに分解できる

製造間接費差異は、さらに3つに分解できます。

・能率差異

・操業度差異

試験本番で原価計算の問題を解くときは、さらに細かく分けることになります。

図にすると、こんな感じです。

あ~……

気持ちは分かります!

大丈夫です。1つ1つ解説していきますからね。

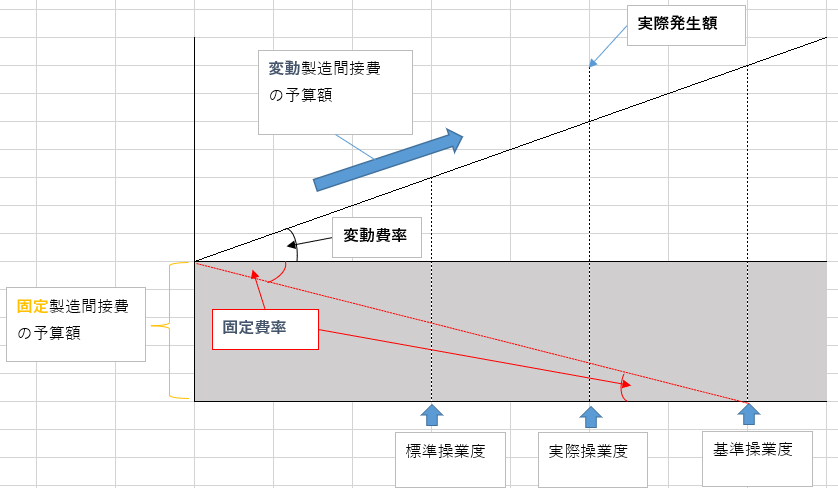

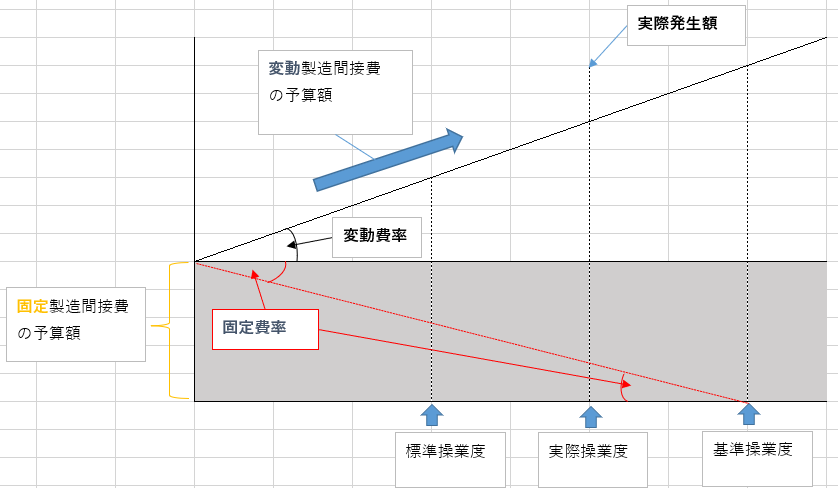

下の図を覚えておくと便利です。

このグラフの横軸(操業度)の

「標準」「実際」「基準」

の並びは変わりません。

「ひじき」と覚えましょう!

ちなみに、3つの「操業度」は、ざっくり言うとこんな違いがあります。

月初などに設定する。

・実際操業度 決まった数の製品を作り、実際に機械や人が稼働した時間。

月末などに集計する。

・基準操業度 設備をフル稼働できる最大の時間。予算を出すのに使用する。

企業の製造キャパシティの最大値

「標準」と「基準」って、まぎらわしくない?

僕もそう思います。

もうちょっと良い表現があったんじゃないかと…

ただ、「ひじき」の順番は変わらないので、

ここで覚えちゃいましょう!

ここでは割愛しますが、操業度については別の記事で詳しく解説してます↓

例題を解いてみよう

それでは、例題を解きながら順番に見ていきましょう。

なお、パーシャル・プランの標準原価計算を採用しており、能率差異は変動費と固定費からなるものとする。

[資料]

1.製品Yを1個作る際の標準直接作業時間 4時間

2.当月正常直接作業時間 8,000時間

3.製造間接費標準配賦率 820円/時間

4.当月生産データ

月初仕掛品 1,000個(進捗率40%)

当月完成品 2,000個

月末仕掛品 600個(進捗率50%)

5.当月の実際直接作業時間 7,500時間

6.当月実際製造間接費 3,050,000円(変動費)

3,200,000円(固定費)

※固定費の発生額は予算と同額であった。

漢字と数字が多すぎてもう頭痛い…

しっかり!ここで折れたら出題者の思うツボです。

必要な情報を表に当てはめれば答えは出ますよ。

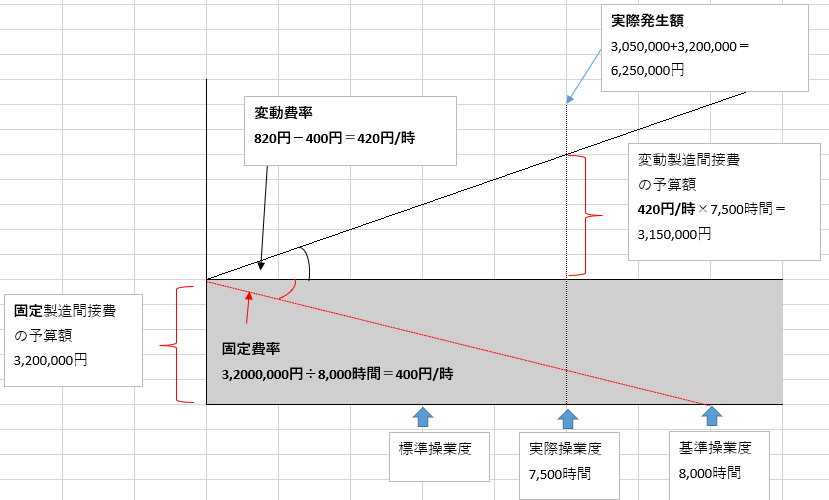

予算差異

予算差異とは、文字通り”予算が目標と比べてどうだっだか”の差です。

予算差異はさらに2つに分けられます。

※変動費率とは、作業1時間あたりの変動費です。

固定費率とは、作業1時間あたりの固定費です。

標準配賦率とは、作業1時間あたりの変動費率+固定費率です。

基準操業度における固定製造間接費

・変動予算 → 繁忙期の材料など、その都度変わるもの

変動費率(1時間あたりの費用)×実際操業度(実際の稼働時間)

・変動費率=標準配賦率-固定費率

計算式は次のようになります。

計算結果が0より大きければ有利差異、

0より小さければ不利差異です。

では、例題を解いていきます。

まずは予算差異を出すのに必要な情報を整理しましょう。

・基準操業度の固定予算:3,200,000円(資料より、固定費は予算と同額のため)

・基準操業度:8,000時間(資料2.当月正常直接作業時間)

・変動費率:820円(資料3.標準配賦率)-固定費率

・実際操業度:7,500時間(資料5.実際直接作業時間)

・実際発生額:3,050,000円(変動費)+3,200,000円(固定費)=6,250,000円(資料6.)

ここまでの数字を当てはめると、このようになります。

予算差異=(3,200,000+変動費率×7,500)-6,250,000(円)

あとは「変動費率」が分かれば出そうですね。

変動費率=標準配賦率-固定費率

で求められ、標準配賦率は820円です。

つまり、固定費率が出れば変動費率も出ます。

ここで、上で紹介した表に値を入れてみましょう。

固定比率は、「基準操業度」と「固定費」が分かれば求められます。

基準操業度は8,000時間、固定費は3,200,000円なので

3,200,000÷8,000=400円/時

これが固定比率です。

標準配賦率と固定費率が出ました。

よって、変動費率は

820円/時-400円/時=420円/時

です。

よって、予算差異が求められます。

(3,200,000+420×7,500)-6,250,000=100,000(円)

0より大きいため、有利差異ですね。

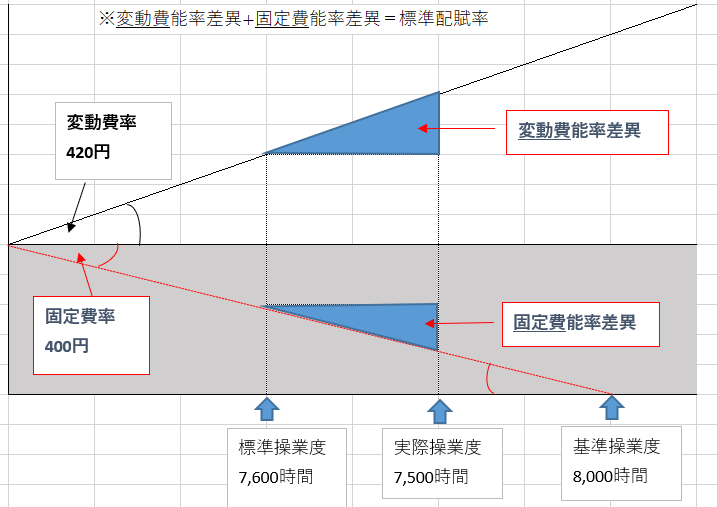

能率差異

能率差異とは、”作業員がいかにテキパキ働いたか(または怠けたか)”を表します。

計算式にすると、以下のようになります。

①標準配賦率×(標準操業度-実際操業度) ※固定費と変動費からなる場合

②変動費率×(標準操業度-実際操業度) ※変動費からなる場合

例えば、働き者のAさんと、やってる感だけ出して怠けてるBさんがいたとします。

製品1個作るのに標準作業時間が30時間だったとします。

標準作業時間とは、簡単にいうと

「これくらいの時間で作るのが理想だよね」

という目標を、あらかじめ決めたということです。

製品1つ作るのに、28時間で出来ました。

ゲームしながらやってたので、40時間かかりました。

この場合、Aさんが2時間分の有利差異、Bさんが10時間分の不利差異になります。

では、例題を解いていきましょう。

能率差異を解くのに必要な情報を整理します。

※固定費と変動費からなる場合(問題文より)

・製品Yを1個作る際の標準直接作業時間:4時間(資料1.)

・標準配賦率:820円/時間(資料3.)

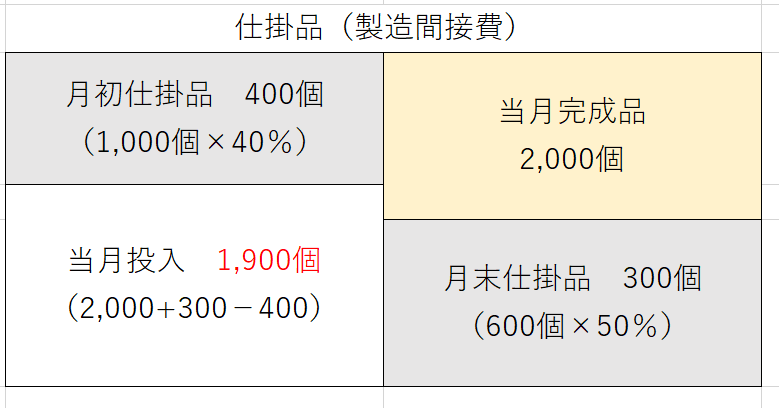

・当月生産データ(資料4.)

月初仕掛品 1,000個(進捗率40%)

当月完成品 2,000個

月末仕掛品 600個(進捗率50%)

・実際操業度:7,500時間(資料5.実際直接作業時間)

・パーシャル・プランを採用(問題文より)

問題文より

・標準配賦率(820円)

・実際操業度(7,500時間)

は分かりました。

あとは「標準操業度」を求めましょう。

標準操業度は、資料1.と資料4.のデータと、問題文の「パーシャル・プランを採用」から求められます。

パーシャル・プランの製造間接費の計算は…そう、”仕掛品の進捗ベース”ですね。

表を見ると、今月投入量は1,900個でした。

これに資料1.「製品Yを1個作る際の標準直接作業時間」をかけると標準操業度が出ます。

1,900(個)×4(時間)=7,600(時間)

これで「標準操業度」が求められました。

「今月は製品を1,900個作るぞ!

1個あたり4時間かかるから、目標は7,600時間だ!」

ということです。

これで能率差異が出せます。

固定費能率差異 400×(7,600-7,500)=40,000(円)

変動費能率差異 420×(7,600-7,500)=42,000(円)

よって、40,000+42,000=82,000(円)

標準操業度-実際操業度>0(7,600-7,500=100>0)のため、

これも有利差異ですね。

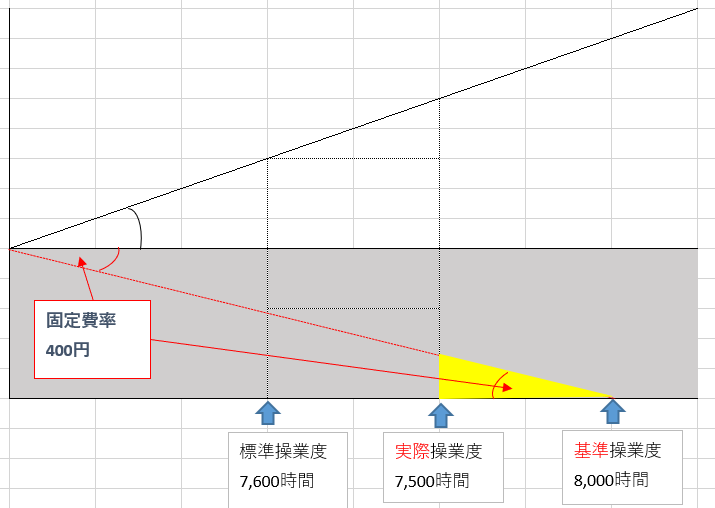

操業度差異

操業度差異とは、”どれだけ忙しく稼働しているか”を表します。

(操業度についての解説はコチラ)

例えば、イスを作るために電動のこぎりを買ったとします。

注文がいっぱい入っている時も(反対に入っていない時も)

この電動のこぎりは一定額の費用が発生します。

例を出すと

・稼働するための電気代

・刃の交換

・業者を呼ぶ(メンテナンス代)

などがかかりますね。

とすると、企業としては”できるだけ設備が稼働してもらった方がお得”ということになります。

そのため、電動のこぎりが稼働すればするほど、企業にとってはうれしいわけです。

このとき、企業はあらかじめ

「ガンガン動かして、フル稼働してくれたらいいよね」

という、基準となる目標や予算を設定します。

これを「基準操業度」と言います。

計算式は次のようになります。

では、例題の操業度差異を求めていきましょう。

同じように、必要な情報を整理します。

・固定比率:400円/時(予算差異の計算で計算)

・実際操業度:7,500時間(資料5.実際直接作業時間)

・基準操業度:8,000時間(資料2.当月正常直接作業時間)

よって、下図のように操業度差異が求められます。

400(円/時)×(7,500-8,000)(時間)=△200,000円

実際操業度-基準操業度<0のため、これは不利差異でした。

検算してみよう

間接製造費差異は、以下の式で検算できます。

①予算差異+能率差異+操業度差異 (問題で求めた3つを全て足す)

②標準配賦率×標準操業度-実際発生額(固定費+変動費)

試しにやってみましょう。

①予算差異+能率差異+操業度差異=100,000+82,000-200,000=△18,000(不利差異)

②標準配賦率×標準操業度-実際発生額(固定費+変動費)

=820×7,600-(3,200,000+3,050,000)=6,232,000-6,250,000

=△18,000円(不利差異)

計算結果が一致しましたね!

よって、これが例題の答えです。

能率差異:82,000円(有利差異)

操業度差異:△200,000円(不利差異)

総差異:△18,000円(不利差異)

まとめ 図が書ければ対策は立てやすい

製造間接費の再分析は工業簿記の頻出科目です。

一見すると複雑ですが、必要な情報を抜き出して図が書ければわりと簡単に求められます。

この記事の重要な個所のまとめです。

・問題文で「当月正常直接作業時間」と書かれていたら、それは基準操業度

・予算差異=(基準操業度の固定予算+変動費率×実際操業度)-実際発生額

・操業度差異=固定費率×(実際操業度-基準操業度)

・能率差異の求め方は2つ(問題文の指示に従いましょう)

①標準配賦率×(標準操業度-実際操業度) ※固定費と変動費からなる場合

②変動費率×(標準操業度-実際操業度) ※変動費からなる場合

・総差異の求めて検算できる

①予算差異+能率差異+操業度差異 (問題で求めた3つを全て足す)

②標準配賦率×標準操業度-実際発生額(固定費+変動費)

ここまで読んでいただき、ありがとうございました。

最後まで読めたあなたは、根気と集中力のある方です。

どちらも合格に必要な才能です。ファイト!