「独学で簿記を勉強するのって結構タイヘン」

「分からないところがあっても、聞ける先生とかいないし…」

簿記は少しクセのある技術なので、独学でやっていくと必ず壁にブチ当たりますよね。

私も会社帰りに独学で勉強してて、何度テキストを読み返したことか。

今回は、簿記2級の問2で出題されることがある「税効果会計」について解説していきます。

何がどうしてこういう答えになるのか分からん…

最初はそんなもんです。

出来るだけ詳しく解説していきますので、

少々おつきあいくださいね。

難易度は高め!完答できなくても部分点は狙おう

それを言っちゃおしまいじゃ…

初めから身も蓋もないと思われた方もいるでしょう。

しかし、あくまで目標は簿記2級に合格することです。

もっといえば、試験で70点以上を取れれば良いので、30点は間違えてもいいということです。

今の段階で

・まとまった勉強時間を取れない

という方は、分かるところだけドンドン回答欄を埋めて、部分点を取りに行くのも1つの手です。

税効果会計の難易度は高めなので、ある程度まとまった時間を確保して全体を理解しないと厳しい面があります。

とはいえ、ここをクリアしておくと問2は自信を持って臨めるので、挑戦する価値はあると思います。

私の場合は時間が足りなくなってしまい、まず回答欄に答えをひと通り書きました。

満点ではなく、”どこか合ってるだろう”と部分点を取りに行きましたね。

そもそも税効果会計ってなに?

会計上の利益

さて、そもそも「税効果会計」とは何かおさらいしていきます。

どんな職種であれ、企業はビジネスを通して社会に価値を生み出し、対価として収益をあげます。

この時、会計上の利益は次のように計算されます。

こうして計算された会計上の利益は、費用の勘定科目”税引き前当期純利益”として、損益計算書に記載されます。

税法上の利益

一方、企業が生み出した利益には税金(法人税等)がかけられ、一定額を国に納税します。

その時、税法上の利益は次のように計算されます。

こうして計算された税法上の利益を、”課税所得”といいます。

”会計上の利益”と”税法上の利益”のズレを修正するのが税効果会計

こうして計算された”会計上の利益(税引き前当期純利益)”と”税法上の利益(課税所得)”の金額がズレる事があります。

簿記2級で出題される範囲で、ズレが生じることがあるのは以下の場合です。

(これを一時差異といいます)

・減価償却費の償却限度超過額(減価償却費が一部認められないとき)

・その他有価証券の評価差額(株や債券の値段が上がった(下がった)とき)

損益計算書に計上される勘定科目は、”会計上の利益(税引き前当期純利益)”です。

一方で、会社が国に納める税金(法人税等)は、”税法上の利益(課税所得)”から計算されます。

このままでは、損益計算書に記載された「税引き前当期純利益」と、「法人税等」が対応しないことになってしまいます。

このズレを修正するのが、税効果会計です。

「なんで2つ基準があるの?」

と思いますが、ここでは

「ふーんそういう仕組みになってるんだ~」

くらいでOKです。

解くためのステップは3つ

言葉で説明するよりも、問題を解いた方が分かりやすいですよね。

税効果会計は、簿記2級の問2で出題されることがあります。

実際に、例題を解きながら解説していきましょう。

3月31日 決算のため、固定資産の減価償却を行う。

この時、上記機械装置の会計法上の耐用年数は5年であるが、税法上は8年(償却率0.250)である。

よって、税効果会計を適用した場合に必要となる仕訳を示しなさい。法人税等の実効税率は30%である。

今回の例題は、上記のポイントのうち減価償却費の償却限度超過額(減価償却費が一部認められないとき)ですね。

この問題は、以下のステップで解きます。

②”税法上の”金額を計算する

③「①で計算した金額」から「②で計算した金額」を引き、実効税率を掛ける

①”会計上の”金額を計算する

5,000,000(円)×0.4(償却率)=2,000,000(円)

※4月1日に購入し3月31日まで使用しているため、月割り計算はしません

| (借方) | (貸方) |

|---|---|

| (減価償却費)2,000,000 | (機械装置)2,000,000 |

②”税法上の”金額を計算する

5,000,000(円)×0.250(税法上の償却率)=1,250,000(円)

| (借方) | (貸方) |

|---|---|

| (減価償却費)1,250,000 | (機械装置)1,250,000 |

③「①で計算した金額」から「②で計算した金額」を引き、法人税等の実効税率を掛ける

(2,000,000(円)-1,250,000(円))×30(%)=225,000(円)

この時、「会計上の減価償却額が、税法上の額よりも大きい」ことが分かりました。

そのため、例題の答え(税効果会計を適用した場合に必要となる仕訳)はこの通りです。

| (借方) | (貸方) |

|---|---|

| (繰延税金資産)225,000 | (法人税等調整額)225,000 |

なぜ繰延税金”資産”なのか

なんで借方が繰延税金”資産”になるの?

そこも解説しますね。

国に納める税金は”税法上の”利益から計算されます。

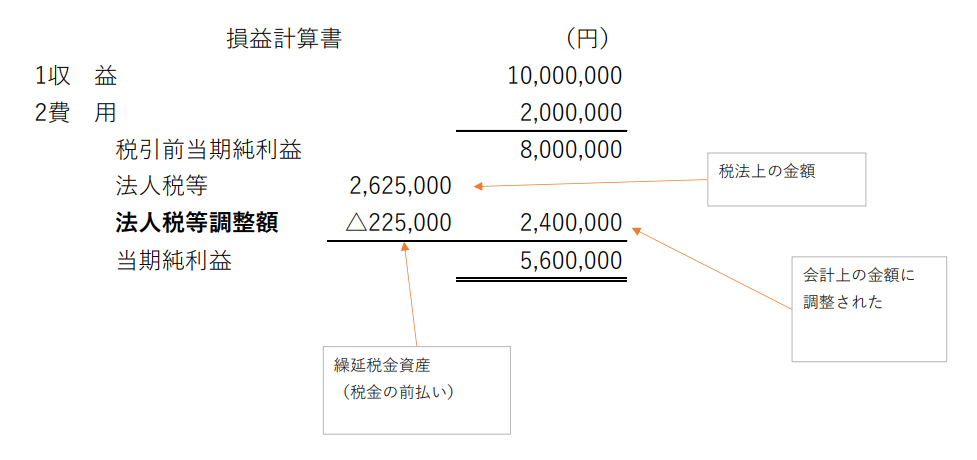

仮にこの企業の利益が10,000,000(円)だったとしましょう。

10,000,000-2,000,000=8,000,000(円)

・”税法上の”純利益(益金-損金)

10,000,000-1,250,000=8,750,000(円)

この時、法人税等は次のようになります(例題より、実効税率は30%)

・”税法上の”法人税等 8,750,000×30(%)=2,625,000(円)

これはつまり「会計上は2,400,000(円)払えばよかったのに、2,625,000(円)払った。」ということです。

もっというと、「225,000(円)余計に税金を払ったようなもの。」ということです。

余計に税金を払った

↓

税金を前払いしたようなもの

↓

「資産」

という感じですね。

ちなみに、この時の損益計算書は次のようになります。

逆に、③の計算結果がマイナスになった場合は、「税金の未払い」ということになるので、「繰延税金負債」として仕分けします。

| (借方) | (貸方) |

|---|---|

| (法人税等調整額)○○ | (繰延税金負債)○○ |

まとめ 3つのステップで計算しよう

税効果会計は一部上場企業など、かなりの大企業でないと行わない会計処理のため、ピンと来ない方がほとんどだと思います。

とはいえ、簿記2級で出題される問題は上記の①~③のステップを踏めば解答できるはずです。

何回も同じような問題を解いて、慣れておきましょう。

皆さんが合格できるよう、応援しています。ファイト!!