「簿記って難しい言葉が多いよな~」

「インフルエンサーが”簿記は大事”って言ってたのを聞いたけど…」

簿記は身に着けると便利ですが、日常生活ではまず使わない言葉がたくさん出てきます。

そのため、取っつきにくい印象がありますね。

特に会社を設立するときは、似たような仕訳ワードがいくつも出てきます。

会社を作る時の仕訳って

「○○剰余金」「○○準備金」

とか、似たような名前多くない?

ありますね!問題を解く側としては

「わざと紛らわしく書いてるんじゃないか?」

とさえ思ってしまいます。

そこで今回は、会社設立時の仕訳について解説していきたいと思います。

似たような初見ワードがいろいろ出てきますが、ワードの意味も併せて解説していきますので、

つまずいている方の助けになればうれしいです。

第1問で出題される傾向にある

まず、ここでいう”会社”とは株式会社のことです。

簿記2級の問題では、第1問の仕訳問題で

という形式で問題が出やすいです。

第1問は1つの問題につき4点(5問出題、20点満点)

なので、得点源です。

配点がデカいので、理想は満点を取ることですね。

それぞれの用語の意味を知ろう

では、問題の中で出てくるワードを説明していきます。

まず、第1問で出題される問題のほとんどが

・「会社を設立するとき」

・「利益の使い道が決まったとき」

のどちらかです。

それぞれ、次の勘定科目が使われます。

・資本金

・資本準備金

②利益の使い道が決まったとき

・別途積立金

・利益準備金

・繰越利益剰余金

似たような言葉、多くない?

どれも同じじゃないの??

気持ちは分かります。

でも、少しずつ違うんですね。

株式会社の仕組から、順番に

解説していきます。

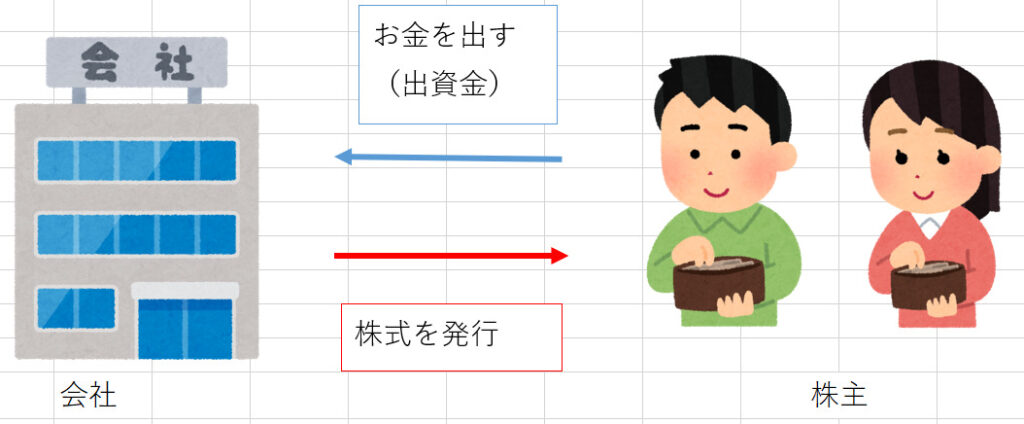

①会社を設立するとき

まず初めに、事業主は株式会社を設立するため「出資金」を多くの人から募集します。

このとき、出資金を出してくれた人たちを「株主」といいます。

そして、会社側は株主に、出資金の額によって「株式」という証券を発行します。

ここまでは「会社と株主」の関係です。

では、出資金をもらい受けた会社は

このお金をどう使えばいいのでしょうか?

ここで先ほどの勘定科目が出てきます。

資本金

株主からもらった出資金は、原則として全額が「資本金」で処理されます。

(会社法という法律で決められています)

会社は資本金を使って、設備投資をしたり、原材料を買ったり、銀行から融資を受けたりします。

「運転資金」なんて言われたりもします。

資本準備金

資本準備金とは、出資金のうち資本金として計上しなかった残りの額です。

ん???

出資金は全額「資本金」になるんじゃないの?

原則はその通りです。

それに加えて、会社法ではこんな規定もあります。

- 会社法第445条 (引用元:会社法第445条 – Wikibooks)

1.株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。

2.前項の払込み又は給付に係る額の2分の1を超えない額は、資本金として計上しないことができる。

3.前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。

要するに、

「払い込まれたお金の半分までは資本準備金としてもOK」

ってことです。

なんで分ける必要があるの?

税金が安くなるとか、実際に起業する際に使い方があるみたいです。

試験には出ないので、とりあえずここでは

「払い込まれた金額の半分(1/2)までは資本準備金でもOK」

ということだけ覚えててください。

・資本金と資本準備金の割合は、問題文の指示に従いましょう

・「会社法で認められている最低金額を資本金とする」と書かれていたら、

資本金:資本準備金=50%:50%

②利益の使い道が決まったとき

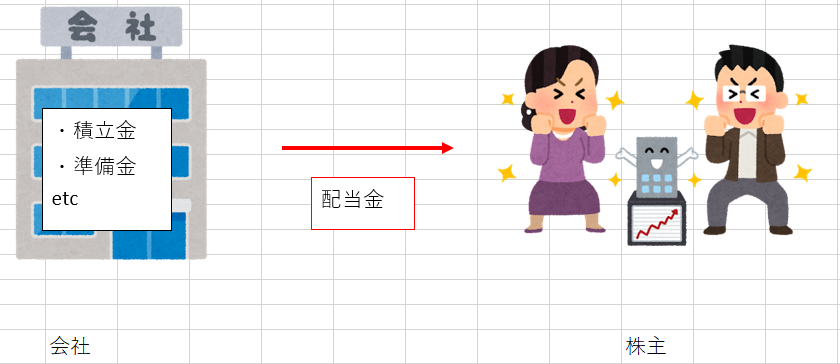

さて、立ち上げた会社の事業は順調に進み、期末の決算では無事に黒字でフィニッシュ出来ました。

その後、会社は黒字(利益)の使い道を株主同士で話し合って決めます。

株主同士が集まって話し合うのを

「株主総会」といいます。

利益の使い道は、次の勘定科目があります。

繰越利益剰余金

繰越利益剰余金とは、純資産の勘定科目です。

会社に残った利益は、いったんこの勘定科目に仕訳されます。

利益が出てる(黒字)なら貸方に、反対に赤字なら借方に計上されます。

| (借方) | (貸方) |

|---|---|

| (損益)○○ | (繰越利益剰余金)○○ |

株主配当金

会社に残った利益は株主のものです。

会社が出した利益は、株主に配当金として還元されます。

株主としては、会社が頑張ってくれれば

自分が寝てても口座にお金が振り込まれます。

まさに不労所得ですね!

利益準備金

利益準備金は、会社法で積み立てするように定められているお金です。

この積み立ては必ず行わなければならないと定められています。

なぜかというと、会社の利益が配当金などで外に出ていきすぎると、会社の財務基盤が弱くなってしまうからです。

株主としては配当金がいっぱい欲しいですよね。

でも、会社が潰れてしまったら元も子もありません。

そういうトラブルを防ぐための法律なんですね。

会社法445条 (引用元:会社法第445条 – Wikibooks)

4.剰余金の配当をする場合には、株式会社は、法務省令で定めるところにより、当該剰余金の配当により減少する剰余金の額に10分の1を乗じて得た額を資本準備金又は利益準備金(以下「準備金」と総称する。)として計上しなければならない。

(法第445条第4項の規定による準備金の計上)第22条

- 株式会社が剰余金の配当をする場合には、剰余金の配当後の資本準備金の額は、当該剰余金の配当の直前の資本準備金の額に、次の各号に掲げる場合の区分に応じ、当該各号に定める額を加えて得た額とする。

- 一 当該剰余金の配当をする日における準備金の額が当該日における基準資本金額(資本金の額に4分の1を乗じて得た額をいう。以下この条において同じ。)以上である場合

????

文字だけだと分かりにくいですよね。

計算式にすると、下のようになります。

(ⅱ)株主配当金×1/10

(ⅰ)と(ⅱ)のいずれか小さいほうの金額を利益準備金とする

別途積立金

別途積立金とは、特に法律の縛りも無いし、利用目的もはっきりとはしていないけど積み立てておくお金です。

家庭でも「特に目的はないけど貯金しておこう」とお金を口座に入れたりしますよね。

これと同じく、会社でも「なにかあった時に備えておこう」というものです。

一時期ニュースにもなった

「企業の内部留保」

の1つが、この別途積立金です。

まとめ 紛らわしい選択肢に気を付けよう

会社を設立したり、決算の利益を株主に配当金で還元することで、いろんな便利なモノやサービスが産まれています。

簿記2級では第1問の仕訳問題でよく出るので、ぜひとも得点したいですね。

・資本金

・資本準備金

②利益の使い道が決まったとき

・別途積立金

・利益準備金

・繰越利益剰余金

出資金を資本準備金に振り替えるときは、次のように法律で決められています。

この式は問題文には書いてないこともあるので、しっかり覚えましょう。

・資本金と資本準備金の割合は、問題文の指示に従いましょう

・「会社法で認められている最低金額を資本金とする」と書かれていたら、

資本金:資本準備金=50%:50%

利益準備金を積み立てるときは、次の式をつかって金額を計算します。

この式も問題文には書いてないので、しっかり暗記していきましょう。

(ⅱ)株主配当金×1/10

(ⅰ)と(ⅱ)のいずれか小さいほうの金額を利益準備金とする