簿記2級では色んな”利益”が出てきます。

・経常利益(損失)

・営業利益(損失)

・税引き前?後??

似たような言葉が並んでますね。

初見ではまず、混乱します。

今回はそんな”利益”について、図解を入れながら解説していきます。

ここをしっかり理解しておくことで

・問題文が読めるようになる

・自分の仕事にも活きる(経理や上司の言っていることが分かる)

・経済ニュースが分かるようになる

と、試験だけでなく仕事についてもメリットがあります。

ぜひ自分のスキルとして吸収していってくださいね。

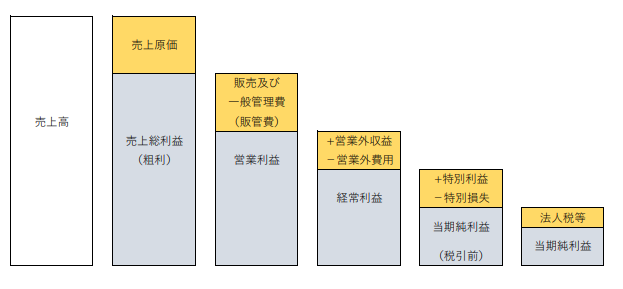

5つの利益を図解します

結論からいうと、下の図のとおり5つの利益があります。

特別利益(損失)…めったに起こらないことが起きた時に計上するもの

企業が”利益を上げる”というのは、いちばん右の”当期純利益”のことを指すことが多いです。

順番に解説していきましょう。

売上総利益(粗利)

売上から売上原価を引いた金額です。

このときの売上総利益は

1,000,000 – 600,000 = 400,000(円)

です。粗利とも言います。

上司や役員の方が

「アラリ」

と言ってたら、これです。

でも、これはまだ入り口。

これからドンドンいろんなものが引かれます。

営業利益

販管費には

・広告費(CM、ネット広告など)

・貸倒引当金

・減価償却費

・租税公課

・消耗品

・オフィスの家賃

アルバイトに50,000円の給料を払い、広告費に20,000円使った。

この時の営業利益は

1,000,000 – 600,000 – 50,000 – 20,000 = 330,000(円)

です。

経常利益

営業外利益(費用)とは、商品を売り買いする以外のお金の出し入れです。

具体的には

・有価証券評価益(損)

・借入金

商売をしていて、毎年発生するものが「営業外○○」です。

アルバイトに50,000円の給料を払い、広告費に20,000円使った。

その後、借入金100,000円を銀行に返済し、株式の売却益150,000円を得た。

この時の経常利益は

1,000,000 – 600,000 – 50,000 – 20,000 – 100,000 + 150,000 = 380,000(円)

となります。

当期純利益(税引前)

経常利益からを特別利益(損失)を足し引きします。

・火災保険差益(火災保険が下りて、金額的には儲かった)

・火災損失(建物が火災で燃えてしまった)

営業外利益(損失)と違って

・自社ビルも土地も、基本ずっと使うつもりで買う

ので、起きない確率の方が高いものばかりですね。

めったに起こらないことが起きた時が”特別○○”ですね。

アルバイトに50,000円の給料を払い、広告費に20,000円使った。

その後、借入金100,000円を銀行に返済し、株式の売却益150,000円を得た。

ある日、自社で保有する倉庫(時価2,000,000円)が火災で燃えてしまい、火災保険2,500,000円がおりた。

この場合、2,000,000円の価値がある倉庫が無くなり、保険金2,500,000円がおりたので、金銭的には

2,500,000 – 2,000,000 = 500,000(円)

の特別利益になりました。

よって、ともちよ㈱の今期の当期純利益(税引前)は

1,000,000 – 600,000 – 50,000 – 20,000 – 100,000 + 150,000 + 500,000 = 880,000(円)

です。

ふぅ~長かった。

これでやっと計算が終わったね

ちょっと待った。

まだヤツが残ってます。

決して逃げられないラスボス

そう、税金です。

当期純利益

この国で生きていく以上、税金からは逃れることはできません。

・事業税

・住民税 etc

こいつらを払ってようやく残るのが”当期純利益”です。

本当の意味での”利益”というのは、人間でいえば”ウンチ”です。

1番最後になってやっと出てくるものなんですね。

アルバイトに50,000円の給料を払い、広告費に20,000円使った。

その後、借入金100,000円を銀行に返済し、株式の売却益150,000円を得た。

ある日、自社で保有する倉庫(時価2,000,000円)が火災で燃えてしまい、火災保険2,500,000円がおりた。

法人税20%、住民税5%、事業税3%を国に支払った。

税引前までの利益は880,000(円)だったので、ここに税金28%(20+5+3)がかかってきます。

880,000 – 880,000×28% = 633,600(円)

というわけで、今期のともちよ㈱の利益は

633,600円でした。

税金…高いですね~

まとめ

簿記2級ではいろんな種類の”利益”が出てきます。

利益は全部で5種類あり、下の図のようになります。

”営業外”と”特別”が紛らわしいですが、見分ける方法は

特別利益(損失)…めったに起こらないことが起きた時に計上するもの

具体的にいうと、営業外収益(費用)は

・有価証券評価益(損)

・借入金

特別利益(損失)は

・火災保険差益(火災保険が下りて、金額的には儲かった)

・火災損失(建物が火災で燃えてしまった)

などがあります。

最初は混乱すると思いますが、上の図を頭に入れておけば大丈夫です。

簿記の言葉に慣れておくと、経済ニュースや経理の人の話が分かるようになるので普段の仕事にも活きますよ。